VinaCapital vừa đưa ra những nhận định quan trọng về những chính sách của ông Trump sau khi tái đắc cử Tổng thống Mỹ, và diễn biến tỷ giá năm 2025 với dự báo rằng VND có khả năng sẽ rớt 3%.

RỦI RO "TỔNG THỐNG TRUMP" VỚI VIỆT NAM ĐÃ BỊ THỔI PHỒNG

Việc ông Donald Trump đắc cử đã tạo ra sự bị quan thái quá về tác động tiềm tàng của các chính sách của ông đối với Việt Nam từ một số bài báo quốc tế. Thực tế, Việt Nam khó có thể là mục tiêu vì vai trò hữu ích của Việt Nam trong việc giúp Mỹ đạt được các mục tiêu địa chính trị và các mục tiêu khác.

Hơn nữa, nếu ông Trump áp thuế 5-10% đối với tất cả các quốc gia trừ Trung Quốc xuất khẩu sang Mỹ, Việt Nam vẫn sẽ duy trì lợi thế trong việc thu hút FDI vào lĩnh vực sản xuất. Tuy nhiên, Việt Nam có thặng dư thương mại lớn thứ ba với Mỹ, điều này là một mối lo ngại. Ông Trump gần đây đã công bố ý định áp thuế 25% đối với Canada và Mexico, cùng với việc áp thêm 10% thuế đối với hàng xuất khẩu của Trung Quốc sang Mỹ. Thông báo này, cộng với thặng dư thương mại 100 tỷ USD của Việt Nam với Mỹ, đã làm dấy lên lo ngại rằng Việt Nam có thể sẽ trở thành mục tiêu tiếp theo, nhưng thị trường ngoại hối đã chỉ ra những tín hiệu rõ ràng về điều sẽ xảy ra tiếp theo.

Đồng Peso của Mexico đã giảm giá hơn 20% so với USD trong giai đoạn trước và ngay sau bầu cử, trong khi đồng nhân dân tệ và đô la Canada chỉ giảm lần lượt 2% và 6% so với USD sau thông báo thuế gần đây của ông Trump. Thông điệp từ thị trường là rõ ràng: Mexico là mục tiêu và các nhà giao dịch kỳ vọng Canada, Trung Quốc và Việt Nam sẽ đàm phán với chính quyền của ông Trump để tránh thuế suất cao đối với hàng hóa xuất khẩu sang Mỹ.

Mặc dù vậy, FDI hàng năm từ Trung Quốc vào Việt Nam đã gần như gấp đôi trong ba năm qua, khiến Trung Quốc trở thành nhà đầu tư FDI lớn nhất vào Việt Nam, điều này có thể sẽ thu hút sự chú ý từ các quan chức Mỹ vào một thời điểm nào đó mặc dù dự báo rằng FDI đăng ký mới vào Việt Nam sẽ giảm trong năm tới do những bất ổn về thuế suất của Trump đối với Việt Nam.

Mục tiêu chính mà ông Trump đã công khai liên quan đến Việt Nam bao gồm việc đưa lại các công việc sản xuất vào Mỹ và thu hẹp thâm hụt thương mại của Mỹ. Về vấn đề thâm hụt thương mại, sau cuộc bầu cử, chính phủ Việt Nam đã công bố kế hoạch giảm thặng dư thương mại bằng cách mua LNG và máy bay từ Mỹ. Các chuyên gia trong ngành năng lượng cho biết Việt Nam có thể bắt đầu nhập khẩu khoảng 30 tỷ USD LNG mỗi năm từ Mỹ thông qua việc sử dụng các đơn vị Lưu trữ nổi và tái hóa khí.

Về việc đưa lại công việc sản xuất trở về nước Mỹ, mức lương ở Mỹ quá cao và nguồn cung công nhân lành nghề quá thấp để có thể sản xuất các sản phẩm Made in Vietnam ở Mỹ một cách hiệu quả về chi phí.

Chỉ khoảng 2% xuất khẩu của Việt Nam sang Mỹ là hàng trung chuyển từ Trung Quốc, và kỳ vọng sự hợp tác chặt chẽ giữa hải quan Việt Nam và các chuyên gia kỹ thuật của Mỹ giải quyết vấn đề này.

VND SẼ GIẢM GIÁ 3% TRONG NĂM 2025?

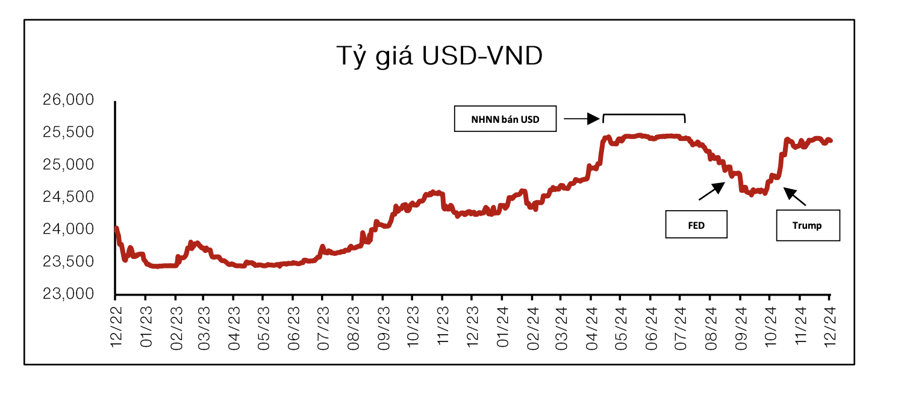

Tỷ giá USD/VND đã có sự biến động mạnh trong 3 năm qua, chủ yếu là do Cục dự trữ Liên bang Mỹ (Fed) bắt đầu chu kỳ tăng lãi suất nhanh nhất từ trước đến nay vào đầu năm 2022, sau đó bắt đầu cắt giảm lãi suất vào tháng 9/2024, mặc dù các yếu tố riêng biệt của Việt Nam cũng ảnh hưởng đến đồng VND. Ngân hàng Nhà nước Việt Nam đã cắt giảm lãi suất trong nửa đầu năm 2023 trong khi Fed đang tăng lãi suất, dẫn đến khoảng cách kỷ lục giữa lãi suất ngắn hạn VND và USD, tạo ra áp lực giảm giá lớn đối với đồng VND trong nửa sau năm 2023.

Trong năm nay, VND đã giảm gần 5% chủ yếu do chỉ số DXY tăng gần 4% và các lo ngại khác tại Việt Nam. Ngân hàng Nhà nước đã hành động trước sự giảm giá của VND bằng cách thắt chặt chính sách tiền tệ và bán khoảng 6 tỷ USD từ dự trữ ngoại hối, giúp giảm tổng dự trữ của Ngân hàng Nhà nước xuống còn khoảng 87 tỷ USD, thấp hơn ba tháng nhập khẩu.

VinaCapital dự đoán rằng năm 2025 sẽ chứng kiến một số biến động đối với đồng VND, nhưng VND cuối cùng sẽ kết thúc năm với mức giảm 3% hợp lý so với đồng USD.

Chỉ số DXY sẽ kết thúc năm 2025 gần như không thay đổi. Tuy nhiên, năm 2025 sẽ là một năm đầy biến động đối với USD một phần vì lạm phát của Mỹ luôn tăng đầu vào năm 2025 vì nhiều lý do, bất kể ai thắng cử tổng thống. Thị trường đang kỳ vọng Fed sẽ cắt giảm lãi suất thêm hai lần trong năm tới nhưng sẽ không ngạc nhiên nếu Fed không cắt giảm lãi suất trong năm tới, điều này sẽ đẩy USD lên cao hơn.

Hai yếu tố riêng biệt của Việt Nam sẽ tác động đến VND trong năm 2025. Thứ nhất, dự trữ ngoại hối của Việt Nam hiện thấp hơn 3 tháng nhập khẩu và Thặng dư thương mại khoảng 6% GDP của Việt Nam dự kiến sẽ thu hẹp. Về yếu tố đầu tiên, các Ngân hàng Trung ương thường duy trì ít nhất 3 tháng dự trữ ngoại hối.

Về thặng dư thương mại của Việt Nam, các nhà máy FDI đã tiêu thụ hết lượng hàng tồn kho nguyên liệu sản xuất trong hai năm qua. Việc này đã làm gia tăng thặng dư thương mại của Việt Nam vì phần lớn nguyên liệu sản xuất đó được nhập khẩu và sau đó được sử dụng để sản xuất các sản phẩm xuất khẩu. Hiện tại, các doanh nghiệp FDI đang nhập khẩu nhiều nguyên liệu hơn để dự trữ tồn kho, khiến tốc độ tăng trưởng nhập khẩu của Việt Nam vượt tốc độ tăng trưởng xuất khẩu. Sự chênh lệch này được kỳ vọng tiếp tục mở rộng trong năm tới, dẫn đến thu hẹp thặng dư thương mại của Việt Nam.