Biên lãi gộp quý 1 bất động sản khu công nghiệp thấp nhất 2 năm

Quý đầu năm 2025 khép lại với bức tranh phân hóa rõ nét trong ngành bất động sản khu công nghiệp (BĐS KCN). Dù nhiều doanh nghiệp tăng trưởng lợi nhuận ấn tượng, tín hiệu thận trọng từ kế hoạch kinh doanh và lo ngại về thuế quan cho thấy không ít thách thức phía trước.

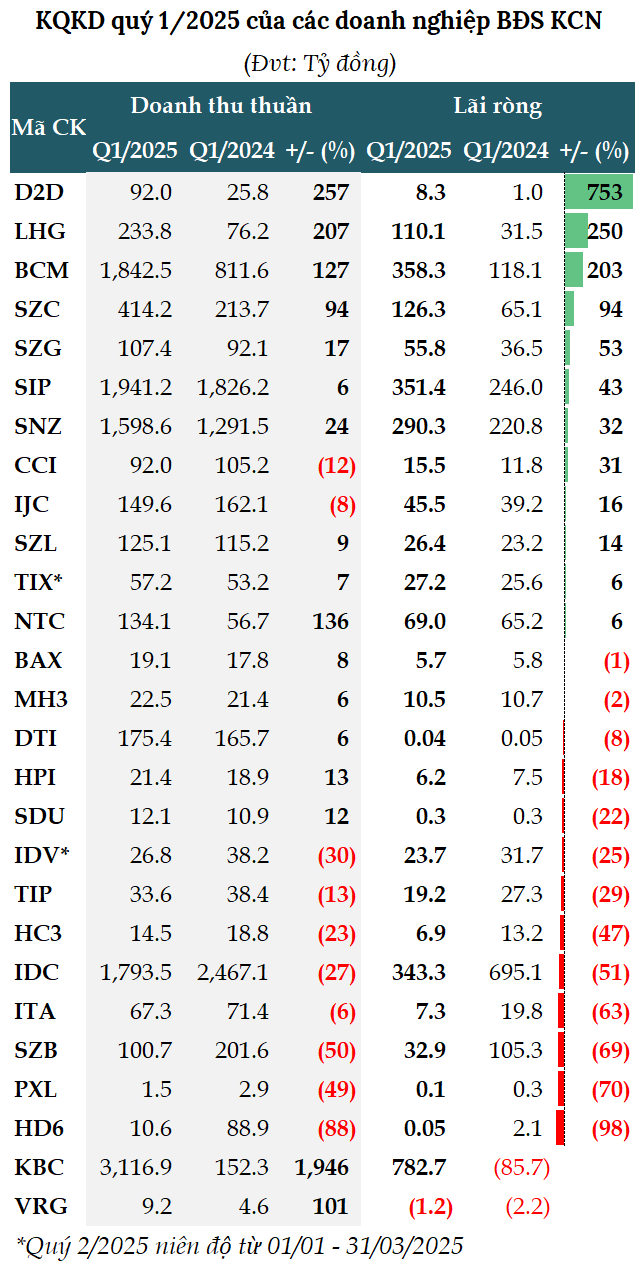

Theo thống kê từ 27 doanh nghiệp BĐS KCN trên sàn chứng khoán (HOSE, HNX, UPCoM) đã công bố BCTC quý 1/2025, tổng doanh thu đạt hơn 12.2 ngàn tỷ đồng, lãi ròng hơn 2.7 ngàn tỷ đồng, tăng lần lượt 50% và 59% so với cùng kỳ. Tuy nhiên, so với quý liền trước (quý 4/2024), lãi ròng giảm 14%. Biên lãi gộp kỳ này ở mức 35%, thấp nhất trong 2 năm.

Những chiến thắng “tạm thời”

Quý đầu năm, có 12/27 doanh nghiệp lãi tăng trưởng, 13 giảm lãi, 1 lỗ chuyển lãi và 1 tiếp tục lỗ. Trong đó, có 3 doanh nghiệp tăng bằng lần.

Dẫn đầu mức tăng trưởng là CTCP Phát triển Đô thị Công nghiệp số 2 (HOSE: D2D) với lãi sau thuế hơn 8 tỷ đồng, gấp 8.5 lần cùng kỳ, nhờ chuyển nhượng đất tại KCN Châu Đức. Đây là quý thứ 2 liên tiếp D2D dẫn đầu về tốc độ tăng lãi trong ngành.

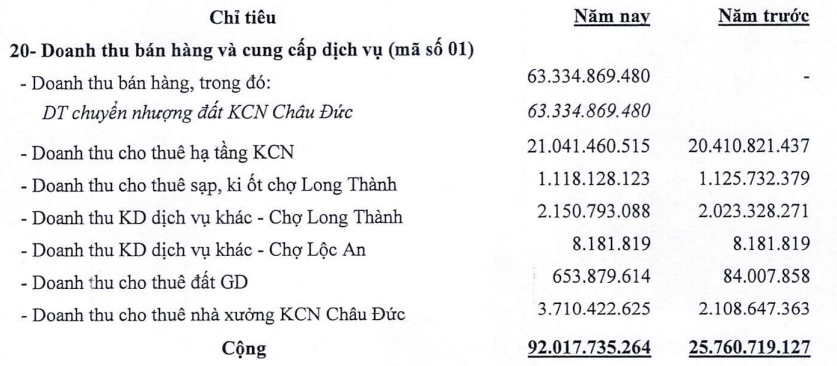

Cơ cấu doanh thu quý đầu năm 2025 của D2D

Nguồn: D2D

Nhờ cho thuê đất đã phát triển cơ sở hạ tầng và xưởng xây sẵn theo yêu cầu tăng mạnh quý đầu năm, Long Hậu (HOSE: LHG) có lợi nhuận ròng hơn 110 tỷ đồng, gấp 3.5 lần cùng kỳ và là quý có lợi nhuận trên trăm tỷ đồng kể từ quý 3/2021.

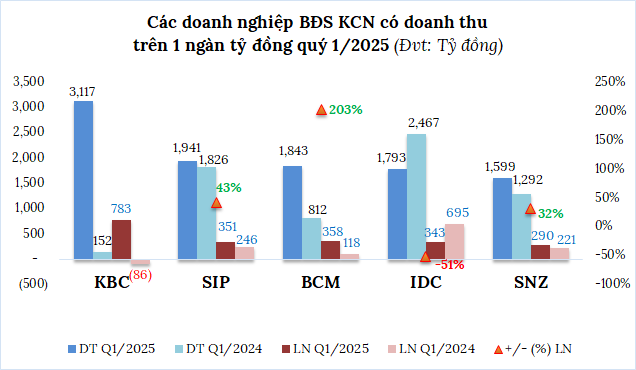

Ông lớn KCN Bình Dương Becamex IDC (HOSE: BCM) mở màn năm 2025 với lợi nhuận ròng hơn 358 tỷ đồng, gấp 3 lần cùng kỳ. Động lực chủ yếu nhờ đẩy mạnh doanh thu bất động sản, khoản lãi từ hợp đồng hợp tác, cổ tức và lãi từ công ty liên doanh liên kết tăng trưởng mạnh so với cùng kỳ.

Đáng chú ý, Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) đạt lợi nhuận gần 783 tỷ đồng, đảo chiều từ mức lỗ gần 86 tỷ đồng ở cùng kỳ năm ngoái. Đây cũng là doanh nghiệp có lợi nhuận cao nhất ngành kỳ này.

Một số khác có kết quả tích cực như Sonadezi Châu Đức (HOSE: SZC) lãi sau thuế 126 tỷ đồng, tăng 94%; CTCP Đầu tư Sài Gòn VRG (HOSE: SIP) lợi nhuận hơn 351 tỷ đồng, tăng 43%.

Nguồn: VietStockFinance

Vẫn còn khó khăn

Bên cạnh các điểm sáng, nhiều doanh nghiệp vẫn đối mặt với khó khăn, đặc biệt là những đơn vị chưa ghi nhận hợp đồng mới hoặc vướng pháp lý.

Điển hình như CTCP Phát triển Đô thị và Khu công nghiệp Cao su Việt Nam (UPCoM: VRG) tiếp tục lỗ hơn 1 tỷ đồng, cùng kỳ lỗ hơn 2 tỷ đồng. VRG cho biết, trong quý 1, Công ty chưa ký được hợp đồng thuê lại đất mới. Doanh thu phát sinh trong kỳ chủ yếu là tiền cho thuê đất từ các hợp đồng cũ, hạch toán phân bổ cho các năm.

Nhờ khoản thu nhập khác hơn 13 tỷ đồng, gấp 9 lần cùng kỳ, giúp CTCP Đầu tư và Công nghiệp Tân Tạo (UPCoM: ITA) thoát lỗ với lãi ròng hơn 7 tỷ đồng, giảm 63%. Doanh nghiệp vẫn còn loay hoay về việc kiếm công ty kiểm toán và tình trạng cổ phiếu bị đình chỉ giao dịch.

Lợi nhuận ròng quý đầu năm 2025 của ông lớn KCN IDICO (HNX: IDC) giảm 51%, xuống còn hơn 343 tỷ đồng, do nguồn thu từ cho thuê hạ tầng khu công nghiệp sụt mạnh.

Nguồn: VietstockFinance

Các ông lớn đề ra kế hoạch kinh doanh trái chiều

Dù quý đầu năm ghi nhận lợi nhuận toàn ngành khả quan, nhiều doanh nghiệp vẫn đặt kế hoạch kinh doanh 2025 theo hướng thận trọng.

Cụ thể, SIP đặt kế hoạch doanh thu hợp nhất 5,657 tỷ đồng, lợi nhuận sau thuế gần 833 tỷ đồng, giảm lần lượt 33% và 35% so với kết quả năm 2024. Công ty dự kiến cho thuê 45ha đất KCN và gần 26 ngàn m2 nhà xưởng trong năm nay.

Tương tự, IDICO đề ra doanh thu hợp nhất 8,918 tỷ đồng, lợi nhuận trước thuế 2,596 tỷ đồng, giảm 1% và 13% so với năm trước. Cho thuê đất hạ tầng KCN 123.5ha, cho thuê nhà xưởng gần 33.3 ngàn ha.

Sonadezi (UPCoM: SNZ) lên kế hoạch lợi nhuận đi lùi 13%, về còn hơn 1.4 ngàn tỷ đồng, dù tổng doanh thu tăng 8%, lên hơn 6,680 tỷ đồng. Trong khi đó, người anh em cùng họ là SZC dự kiến doanh thu gần 931 tỷ đồng, tăng 2%; lợi nhuận sau thuế phấn đấu bằng năm trước - 302 tỷ đồng.

Chiều ngược lại, BCM đặt mục tiêu năm 2025 khả quan với doanh thu hợp nhất 9,500 tỷ đồng, tăng 29%; lợi nhuận sau thuế 2,470 tỷ đồng, tăng 3%. Công ty dự kiến khởi công KCN Bàu Bàng mở rộng giai đoạn 2 (quy mô 380ha) và KCN Cây Trường (700ha), gia tăng quỹ đất sẵn sàng cho thuê tại Bình Dương. ITA đặt doanh thu hơn 771 tỷ đồng và lãi ròng gần 234 tỷ đồng - gấp đôi năm trước.

Riêng ông lớn KCN miền Bắc - KBC đặt kế hoạch năm 2025 đầy thách thức với doanh thu hợp nhất 10,000 tỷ đồng và lợi nhuận sau thuế 3,200 tỷ đồng, gấp 3 và 7 lần so với kết quả năm trước. Công ty dự kiến cho thuê hơn 200ha đất KCN trong năm, trong đó đã hoàn thành hơn 30% chỉ tiêu ngay trong quý 1.

Ảnh hưởng thuế quan chưa lớn?

Tại ĐHĐCĐ thường niên 2025, một số lãnh đạo doanh nghiệp đề cập đến triển vọng ngành trong bối cảnh mới, sau khi Mỹ công bố chính sách thuế mới vào đầu tháng 4/2025.

Tổng Giám đốc IDC - Đặng Chính Trung cho biết, yếu tố thuế quan toàn cầu đang ảnh hưởng nhất định đến tâm lý nhà đầu tư nước ngoài. Một số đối tác tiềm năng trở nên thận trọng hơn trong giai đoạn đàm phán, mặc dù các hợp đồng đã ký vẫn tiếp tục triển khai.

Chủ tịch SIP - Trần Mạnh Hùng nhận định: đối với các doanh nghiệp hoạt động thuần cho thuê đất và hạch toán một lần, nếu không có cách mới thì chắc chắn sẽ ảnh hưởng rất lớn. Tuy nhiên, ông cho rằng, tỷ trọng lớn từ doanh thu dịch vụ tiện ích sẽ giúp SIP duy trì ổn định và khẳng định rủi ro với công ty là không lớn.

Với góc nhìn tích cực hơn, ông Hồ Đức Thành - Tổng Giám đốc D2D cho rằng: giá thuê đất KCN có thể tiếp tục tăng do nguồn cung khan hiếm, trong khi nhu cầu thuê vẫn ổn định ở mức cao. Ông kỳ vọng các biến động quốc tế sẽ tạo cơ hội thu hút dòng vốn từ các doanh nghiệp tìm kiếm điểm đến mới thay thế Trung Quốc.

Thanh Tú

FILI

- 12:00 12/05/2025