CASA đạt 26.78%, vì sao lợi nhuận bán niên MSB sụt giảm?

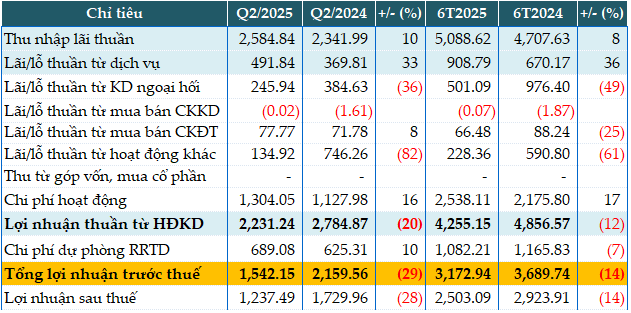

BCTC hợp nhất cho thấy Ngân hàng TMCP Hàng hải Việt Nam (HOSE: MSB) lãi trước thuế bán niên 2025 gần 3,173 tỷ đồng, giảm 14% so với cùng kỳ năm trước.

Trong nửa đầu năm, thu nhập lãi thuần của MSB tăng 8% so với cùng kỳ, đạt gần 5,089 tỷ đồng. Lãi thuần từ dịch vụ tăng mạnh 36% lên 909 tỷ đồng, đến từ sự phát triển của các dịch vụ như thanh toán, ngân quỹ, tài trợ thương mại, dịch vụ ngân hàng số...

Lãi từ kinh doanh ngoại hối giảm 49% còn 501 tỷ đồng, do giảm thu từ công cụ tài chính phái sinh tiền tệ.

Một số nguồn thu ngoài lãi khác cũng sụt giảm như mua bán chứng khoán kinh doanh, chứng khoán đầu tư, hoạt động khác.

Thêm vào đó, chi phí hoạt động tăng 17% lên 2,538 tỷ đồng. Theo đó, lợi nhuận thuần từ hoạt động kinh doanh giảm 12%, còn 4,255 tỷ đồng. MSB cũng giảm trích lập dự phòng rủi ro tín dụng 7%, chỉ còn trích 1,082 tỷ đồng.

Kết quả, MSB lãi trước thuế gần 3,173 tỷ đồng trong 6 tháng đầu năm, giảm 14% so với cùng kỳ. Riêng quý 2, Ngân hàng giảm 29% lợi nhuận trước thuế, còn 1,542 tỷ đồng.

So với mục tiêu lợi nhuận trước thuế 8,000 tỷ đồng cả năm, MSB thực hiện được 40% sau 2 quý đầu.

Chia sẻ về kết quả đạt được, đại diện MSB cho biết: “Kết quả kinh doanh và các chỉ số hoạt động an toàn trọng yếu của MSB được duy trì ổn định trong 6 tháng đầu năm 2025. Chúng tôi không theo đuổi tốc độ tăng trưởng cao bằng mọi giá, mà tập trung vào tính bền vững, an toàn và khả năng sinh lời dài hạn. Trong 6 tháng cuối năm, MSB sẽ tiếp tục phát triển các sản phẩm tài chính tích hợp, đẩy mạnh tín dụng xanh, nâng cao chất lượng dịch vụ số và mở rộng hợp tác trong chuỗi giá trị để tạo lợi thế cạnh tranh dài hạn”.

Kết quả kinh doanh quý 2 và 6 tháng đầu năm 2025 của MSB. Đvt: Tỷ đồng

Tổng tài sản MSB tính đến cuối quý 2 tăng 7% so với đầu năm, lên 341,331 tỷ đồng. Cho vay khách hàng tăng 14% lên 200,756 tỷ đồng, tăng trưởng cho vay khách hàng đồng đều giữa 2 nhóm cá nhân và doanh nghiệp, dao động quanh mốc 13-14%. Trong đó, dư nợ cho vay cá nhân đạt hơn 52,140 tỷ đồng và dư nợ cho vay doanh nghiệp đạt gần 148,617 tỷ đồng. Riêng mảng doanh nghiệp, các lĩnh vực chủ chốt ngân hàng ưu tiên bao gồm dược y tế, chế tạo/gia công sản phẩm kim loại, vận tải, sản xuất vật liệu xây dựng...

Huy động vốn từ khách hàng gần 174,430 tỷ đồng, tăng 13% so với đầu năm. Trong đó, tiền gửi từ khách hàng cá nhân đạt 87,580 tỷ đồng, tăng 11%; tiền gửi từ tổ chức kinh tế xấp xỉ 86,850 tỷ đồng, tăng 15%. Đặc biệt, tiền gửi không kỳ hạn ghi nhận trên 46,700 tỷ đồng, tăng từ mốc hơn 40,800 tỷ đồng đầu năm, đưa tỷ lệ CASA trên tổng tiền gửi đạt 26.78%.

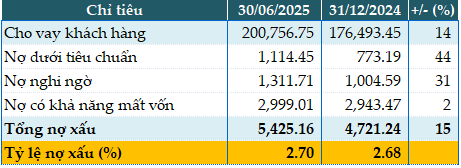

Chất lượng nợ vay không mấy khả quan, khi tổng nợ xấu tính đến 30/06/2025 đạt 5,425 tỷ đồng, tăng 15% so đầu năm. Theo đó, tỷ lệ nợ xấu/dư nợ nhích nhẹ từ mức 2.68% đầu năm lên 2.7%. Tỷ lệ nợ xấu riêng lẻ (theo Thông tư 31) ở mức 1.86%.

Chất lượng nợ vay của MSB tính đến 30/06/2025. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Các chỉ số an toàn vốn khác được duy trì ổn định, như tỷ lệ cho vay trên huy động (LDR) ở mức 73.91%, tỷ lệ vốn ngắn hạn cho vay trung dài hạn (MTLT) ở mức 26.57% và tỷ lệ an toàn vốn (CAR) đạt 12.28%.

Hàn Đông

FILI

- 11:13 31/07/2025