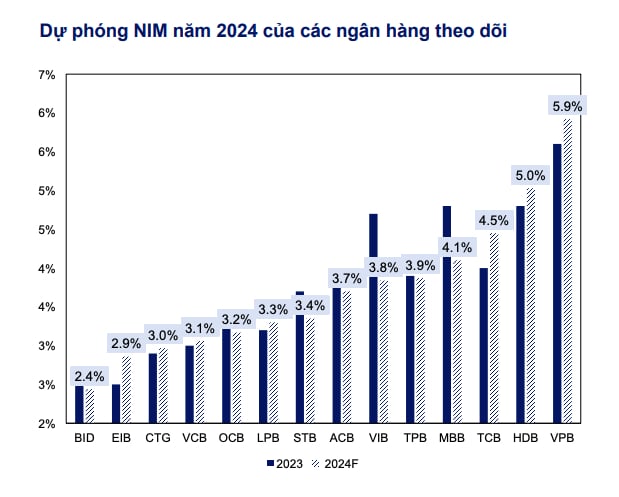

Dự phóng NIM năm 2024 của một số ngân hàng. Ảnh: TL.

Lợi nhuận ngân hàng dự báo tăng khoảng 15,3%

Công ty Chứng khoán MB (MBS) vừa công bố Báo cáo về ngành ngân hàng với nhận định “Đây là thời điểm để tích lũy”. Trong đó kỳ vọng, tăng trưởng tín dụng sẽ đạt 14% trong năm 2024 với kịch bản tăng trưởng GDP là 6,5% cho cả năm. Cho vay bán lẻ dự kiến sẽ phục hồi mạnh hơn trong 6 tháng cuối năm 2024 dẫn dắt bởi tài chính tiêu dùng, thẻ tín dụng và cho vay mua ô tô nhờ hiệu ứng từ lãi suất cho vay thấp. Đối với mảng khách hàng doanh nghiệp, MBS dự báo hoạt động nhập khẩu và xây dựng hạ tầng sẽ là động lực chính cho tăng trưởng tín dụng trong nửa cuối năm 2024.

Đáng chú ý, các chuyên gia của MBS nhấn mạnh về những đặc điểm của các ngân hàng sẽ đạt mức tăng trưởng tín dụng cao hơn trong thời gian còn lại của năm 2024 nhờ có biên lãi ròng (NIM) cao hơn: Một số ngân hàng có thể hy sinh NIM bằng cách giảm lãi suất cho vay, bao gồm VPB, MBB, TCB và HDB.

Cùng với đó là chất lượng tài sản vững chắc, các ngân hàng có chất lượng tài sản đã được kiểm chứng trong thời kỳ đại dịch Covid-19 cho đến hiện tại sẽ có vị thế tốt hơn. Các ngân hàng này như ACB, VCB, TCB có thể vượt qua áp lực trích lập dự phòng trong các quý tới khi tín dụng tiếp tục tăng trưởng.

Bên cạnh đó, các ngân hàng chứng tỏ được khả năng hấp thụ tín dụng trong bối cảnh áp lực trả trước cao trong năm 2023 và 6 tháng đầu năm 2024 có khả năng duy trì tăng trưởng. Khả năng phục hồi này đặc biệt có giá trị do nhu cầu yếu đã trải qua từ nửa cuối năm 2023 đến nay.

Theo quan sát của MBS, chi phí vốn (COF) của các ngân hàng đã giảm đáng kể trong 6 tháng đầu năm 2024, nhưng vẫn nhỏ hơn mức giảm của lợi suất tài sản (EAY). Các ngân hàng có lợi thế về COF như HDB, TCB và VPB, có khả năng duy trì NIM trong nửa cuối năm 2024. Năm 2025, giả định nhu cầu tín dụng cao hơn dẫn đến lãi suất cho vay cao hơn sẽ giúp phục hồi NIM của các ngân hàng trong khi COF sẽ được duy trì ở mức tương tự như năm 2024.

"Mặc dù NIM sẽ giảm nhẹ trong năm 2024, nhưng dự báo lợi nhuận sau thuế của các ngân hàng theo dõi sẽ tăng trưởng 15,3% so với cùng kỳ. Kỳ vọng rằng việc giảm nhẹ chi phí trích lập cùng với chi phí trên thu nhập (CIR) trong nửa cuối năm 2024 so với đầu năm sẽ bù đắp sự sụt giảm từ NIM, giúp tốc độ tăng trưởng lợi nhuận sau thuế được duy trì tương đương với nửa đầu năm", các chuyên gia MBS nhận định.

Dự báo của MBS cũng cho thấy rằng, nhóm ngân hàng thương mại cổ phần có quy mô lớn sẽ dẫn dắt tăng trưởng tín dụng toàn ngành. Đồng thời, NIM của nhóm này sẽ phục hồi mạnh mẽ hơn nhờ chính sách giá linh hoạt hơn nhóm ngân hàng thương mại nhà nước và có lợi thế về COF hơn so với nhóm ngân hàng thương mại cổ phần quy mô nhỏ.

Cơ hội ‘sinh lời’ 30% tại nhóm cổ phiếu nổi bật

Dự báo về kết quả kinh doanh trong quý III và quý IV tới, các chuyên gia kỳ vọng, nhóm ngân hàng sẽ có kết quả kinh doanh khởi sắc. Về cổ phiếu, định giá hiện tại của các ngân hàng đang ở mức hấp dẫn để đầu tư.

Ông Trần Đức Hiền, Sáng lập Cộng đồng Đầu tư Go Invest cho biết, xu hướng chung của nhóm ngân hàng từ nay đến cuối năm được dự báo là tích cực hơn khi mà số liệu cho thấy trong tháng 8, tăng trưởng tín dụng đã phục hồi trở lại. Tăng trưởng tín dụng tính đến ngày 26/8 được công bố đã tăng 6,63% so với cuối năm 2023. Trong khi con số này hồi tháng 7 bị sụt giảm còn 5,66% thấp hơn so với số liệu cuối tháng 6 (6,1%).

Mới đây, khi Cục dự trữ liên bang Mỹ (Fed) phát đi tín hiệu đảo chiều chính sách theo hướng giảm lãi suất điều hành, tỷ giá USD đã bắt đầu hạ nhiệt, Ngân hàng Nhà nước cũng có thêm dư địa để tiếp tục duy trì chính sách tiền tệ nới lỏng.

Chuyên gia Go-Invest nhấn mạnh, 4 tháng cuối năm được kỳ vọng nhu cầu tín dụng sẽ quay trở lại mạnh mẽ trong bối cảnh thị trường bước vào mùa kinh doanh cao điểm. Ngân hàng là ngành tiếp tục hưởng lợi bởi lãi suất tiếp tục rẻ, NIM được đảm bảo và cải thiện. Bên cạnh đó, kinh tế hồi phục nhanh sẽ giúp tăng trưởng tín dụng đảm bảo, rủi ro nợ xấu kiểm soát tốt. Đây là một điểm cộng lớn vì chi phí vốn rẻ hơn sẽ giúp các ngân hàng tăng cường khả năng cạnh tranh và cải thiện lợi nhuận.

"Trong giai đoạn 2024-2025, giá cổ phiếu ngân hàng sẽ nằm trong xu hướng tăng và sẽ có nhiều cổ phiếu vượt được đỉnh năm 2021", ông Hiền nhận định.

Đơn cử, vị này khuyến nghị mua cho mã cổ phiếu MBB - MBBank với kỳ vọng sinh lời đến 30%. Đưa ra quan điểm đầu tư cho mã này, ông Hiền cho rằng, cổ phiếu MBB đã có một nhịp tích lũy đủ dài ngay tại vùng đỉnh cũ (xác lập vào cuối tháng 2/2022). Hiện cổ phiếu đã tạo nền giá chắc chắn trong vòng 7 tháng (từ tháng 2 đến tháng 9/2024) trong vùng giá 22.000 VND - 25.000 VND.

"Với đà phục hồi mạnh mẽ trở lại từ nhu cầu tín dụng các tháng cuối năm, đây chính là thời điểm thích hợp để MBB bứt phá khỏi vùng tích lũy, bước vào xu hướng tăng giá mới", chuyên gia Go-Invest nhận định.