Chứng khoán Mirae Asset vừa có báo cáo cập nhật triển vọng cổ phiếu bất động sản với điểm nhấn các công ty bất động sản dự kiến sẽ không đạt được các mục tiêu tài chính về doanh thu và lợi nhuận ròng năm 2024 do điều kiện thị trường không thuận lợi, ngoại trừ DXG, công ty đã đạt được 82% mục tiêu doanh thu và 108% mục tiêu lợi nhuận ròng tính đến 9 tháng 2024.

VHM vẫn là nhà phát triển đứng đầu thị trường, mặc dù các mục tiêu tài chính của công ty vẫn còn nhiều thách thức, với doanh thu và lợi nhuận hoàn thành khoảng 60% mục tiêu trong 9 tháng năm 2024.

Các khoản trả trước từ khách hàng giảm ở mức độ rộng khắp các công ty khi thị trường bất động sản nỗ lực thoát khỏi tình trạng trì trệ trong hai năm qua, và doanh số bán trước cũng giảm ở hầu hết các công ty. Ví dụ: PDR, VPI báo cáo không có hoặc có rất ít doanh số bán trước trong hai năm qua.

Tuy nhiên, một số công ty đã vượt qua được thách thức khi tỷ lệ Trả trước/Hàng tồn kho vẫn duy trì ở mức cao bao gồm KDH, NLG, hay VHM cho thấy sự thống trị trên thị trường khi tỷ lệ này đạt mức cao nhất là 85%. Về mặt lý thuyết, tỷ lệ Trả trước/Hàng tồn kho cao hơn cho thấy rằng hoạt động bán hàng đang diễn ra tốt đẹp và ngược lại. Tuy nhiên, sự đánh giá chính xác hơn nên được thực hiện ở cấp độ công ty.

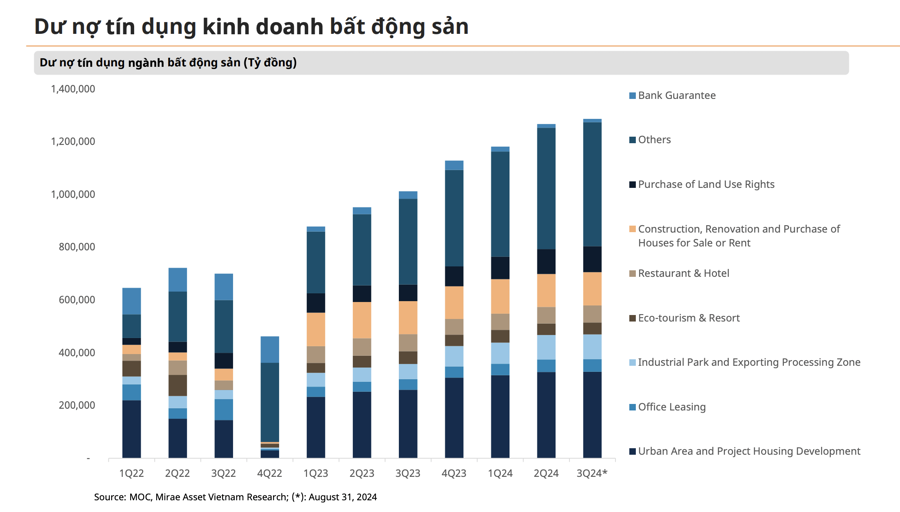

Dư nợ tín dụng toàn ngành giảm mạnh trong Quý 4 năm 2022 khi thị trường tài chính và thị trường trái phiếu doanh nghiệp khủng hoảng. Tuy nhiên, con số tuyệt đối nhanh chóng đảo chiều trở lại mức cao hơn trước khi suy thoái trong Quý 1 năm 2023. Kể từ đó, tổng dư nợ tín dụng của toàn ngành đã tăng từ 878.535 tỷ đồng lên 1.286.866 tỷ đồng trong Quý 3 năm 2024, đạt mức tăng trung bình 7,6% mỗi quý.

Các khoản cho vay tín dụng cho lĩnh vực bất động sản tăng trung bình 7,6% mỗi quý trong 7 quý vừa qua nhưng các khoản trả trước từ khách hàng lại giảm ở mức độ rộng khắp, trái ngược với mức tăng trưởng tín dụng và có vẻ gây tranh cãi.

Mirae Asset cho rằng có một số lý do có thể giải thích điều này: Phần lớn tăng trưởng tín dụng của ngành tập trung vào hai phân khúc: “Đầu tư xây dựng Khu đô thị và Phát triển nhà ở” và “Đầu tư kinh doanh Bất động sản khác”. Doanh số bán trước không xuất hiện trong quá trình phát triển dự án cho đến khi có cho phép mở bán từ các cơ quan quản lý. Phần lớn tăng trưởng tín dụng của ngành diễn ra trên thị trường thứ cấp, nơi số lượng giao dịch thành công được duy trì ổn định trong hai năm qua.

Về triển vọng năm 2025, theo Mirae Asset, giá nhà ở Việt Nam đang ở mức khá đắt đỏ với tỷ lệ giá nhà trên thu nhập ở mức cao. Sau khi đạt đỉnh điểm vào năm 2016–2017, do tình trạng đầu cơ bất động sản gia tăng, tỷ lệ này đã giảm xuống nhờ tăng trưởng GDP trong 5 năm tiếp theo, trước khi bắt đầu tăng dần trong hai năm qua nhưng vẫn cao hơn nhiều so với thu nhập hộ gia đình.

Do giá nhà vẫn cao so với thu nhập của hộ gia đình, nguồn cung trên thị trường sơ cấp có hình kim tự tháp ngược, với các sản phẩm nghiêng về phân khúc cao cấp và đất nền do hoạt động đầu cơ. Hiện Việt Nam đứng ở nhóm đầu bảng xếp hạng với tỷ lệ 22,6x, sau Trung Quốc, Thái Lan, Philippines.

"Chúng tôi khá lo ngại vì tỷ lệ này khó có thể giảm trong ngắn hạn, do đó việc sở hữu một căn nhà giá phải chăng đôi khi sẽ nằm ngoài tầm với của số đông người dân", chuyên gia phân tích của Mirae Asset nhấn mạnh.

Kết quả kinh doanh rõ ràng được phản ánh qua giá thị trường, trong đó tất cả các cổ phiếu đều có hiệu suất kém hơn VN-Index và hầu hết đều có diễn biến giá âm so với đầu năm. Tính đến cuối tháng 10, NVL, CEO, PDR, DIG, HDC, DXG chịu thiệt hại nặng nề nhất với mức giảm giá từ 20%–40%. Ngay cả VHM với vị thế dẫn đầu cũng có diễn biến giá âm. NLG, KDH, VPI là những cổ phiếu có giá cổ phiếu duy trì diễn biến tích cực.

Từ góc nhìn định giá P/E TTM, hầu hết định giá các công ty đều nằm ở vùng đầu bảng, dao động từ 40x đến 80x ngoại trừ VHM ở mức 9x. Tại thời điểm này, có hai điều cần thiết để lý giải và đảo ngược tỷ lệ trở về giá trị trung bình: một là điều chỉnh giá thị trường, hai là cải thiện lợi nhuận ròng, hoặc cả

hai. Hai điều này gần như không thể xảy ra đồng thời. Do đó, kỳ vọng yếu tố đầu tiên sẽ xuất hiện trước sau đó đến điều sau, bởi vì sự phục hồi sẽ bền vững hơn khi nó gắn liền với sự cải thiện về các yếu tố cơ bản thay vì chỉ đơn thuần là giá thị trường tăng vọt từ hoạt động giao dịch ngắn hạn.

Từ góc nhìn định giá P/B TTM, định giá có vẻ như ở mức trung lập và cân bằng hơn vì các chỉ số đang ở mức trung bình. Tuy nhiên, cổ phiếu hiếm khi giữ ở giá trị hợp lý mà thường xuyên dao động ở các vị trí được định giá cao hơn hoặc bị định giá thấp hơn.

"Chúng tôi không cho rằng doanh thu và lợi nhuận ròng trong kế hoạch tài chính năm 2025 của các công ty sẽ cao hơn con số của năm 2024. Điều này ngụ ý rằng các yếu tố cơ bản hiện tại có thể sẽ giữ nguyên và các thách thức sẽ tiếp tục kéo dài xuyên suốt năm 2025, cho đến khi các sự kiện không lường trước làm thay đổi xu hướng của thị trường", Mirae Asset nhấn mạnh.