Doanh nghiệp cảng biển hưởng lợi nhờ sản lượng hàng hóa tăng

Quý 4/2024, ngành cảng biển ghi nhận kết quả kinh doanh tích cực khi sản lượng hàng hóa qua cảng cải thiện.

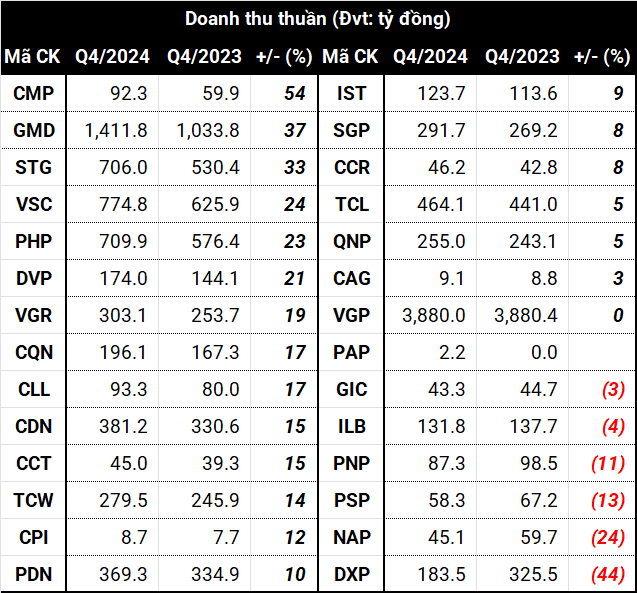

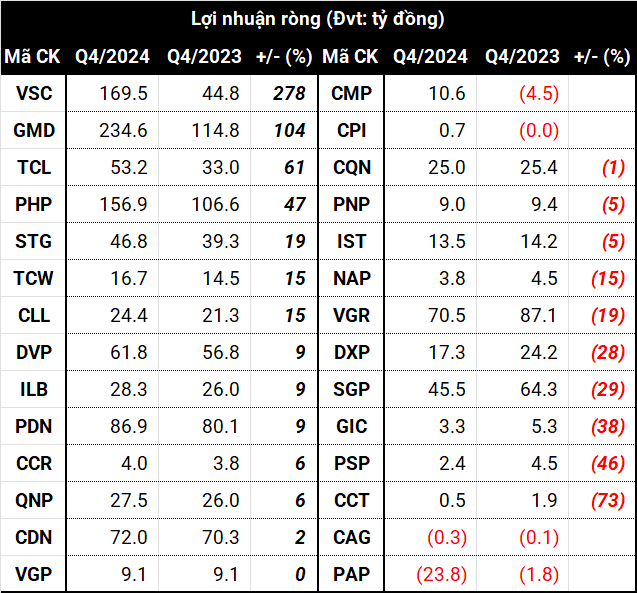

Theo dữ liệu của VietstockFinance, trong quý 4/2024, 28 doanh nghiệp trên HOSE, HNX và UPCoM đạt tổng doanh thu hơn 11,100 tỷ đồng, tăng gần 10% so với cùng kỳ. Lợi nhuận ròng của nhóm này cũng vọt lên gần 1,169 tỷ đồng, tăng 33%, nhờ đóng góp đột biến từ Viconship và Gemadept.

Loạt đỉnh mới được thiết lập

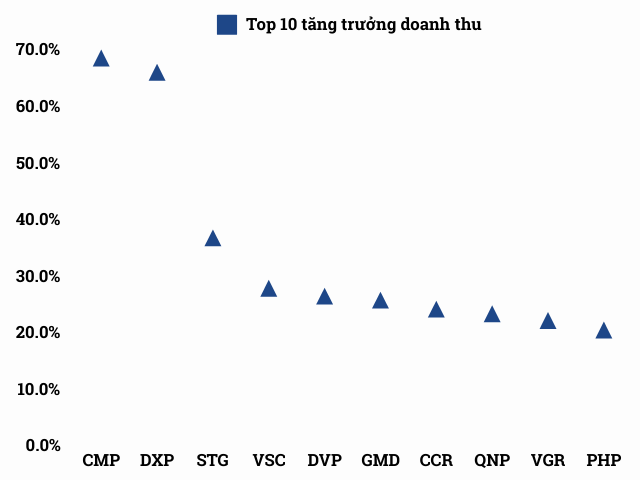

Sản lượng hàng hóa qua Cảng Chân Mây (UPCoM: CMP) tăng gấp rưỡi so với quý 4/2023, giúp doanh thu đạt 92 tỷ đồng, tăng 54%. Công ty chuyển từ lỗ sang lãi hơn 10 tỷ đồng, đánh dấu mức cao nhất từ trước đến nay.

Gemadept (HOSE: GMD) tiếp tục khởi sắc với doanh thu hơn 1,411 tỷ đồng, tăng 36%. Tính chung cả năm, Công ty lập kỷ lục mới với 4,832 tỷ đồng.

Hệ thống Tổng Công ty Tân Cảng Sài Gòn cũng ghi nhận kết quả tích cực khi hầu hết công ty thành viên như Kho vận Tân Cảng (TCW), ICD Tân Cảng – Long Bình (ILB), Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (TCL) đều đi lên. Riêng Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (HOSE: TCL) lãi hơn 53 tỷ đồng, tăng 61%, nhờ đóng góp từ các công ty liên kết ở mảng dịch vụ cảng.

Một số doanh nghiệp khác như VSC, STG, PHP hay DVP cũng có quý kinh doanh thuận lợi, nhiều trường hợp lãi lớn nhờ thu nhập bất thường.

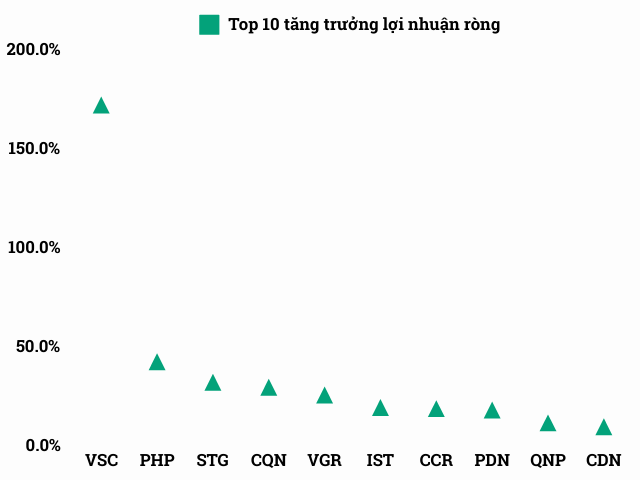

Container Việt Nam (Viconship, HOSE: VSC) ghi nhận lợi nhuận gấp gần 4 lần cùng kỳ, đạt 169 tỷ đồng, nhờ đánh giá lại khoản đầu tư vào công ty liên kết. Cảng Hải Phòng (UPCoM: PHP) ngoài việc sản lượng hàng hóa tăng còn nhận khoản đền bù từ dự án cầu Nguyễn Trãi, giúp lãi quý 4/2024 tăng 47% với gần 157 tỷ đồng.

Gemadept có thêm 312 tỷ đồng từ bên liên doanh, gấp 2.2 lần quý 4/2023, đưa lãi ròng lên gần 235 tỷ đồng, tăng gấp đôi. Các doanh nghiệp như Đầu tư và Phát triển Cảng Đình Vũ (DVP), Cảng Xanh Vip (VGR), Cảng Quảng Ninh (CQN), Cảng Cát Lái (CLL), Cảng Đà Nẵng (CDN), Cảng Cần Thơ (CCT),… cũng đánh dấu năm hiệu quả với những cột mốc mới.

Nguồn: Người viết tổng hợp

Ngoại lệ của bức tranh chung

Dù bức tranh chung khả quan, một số doanh nghiệp vẫn gặp thách thức khi sản lượng qua cảng không đạt kỳ vọng và chi phí vận hành cao.

Doanh thu tăng gần 20%, nhưng lợi nhuận Cảng Xanh Vip (UPCoM: VGR) giảm 19%, còn 70 tỷ đồng, do chi phí sửa chữa thiết bị và nạo vét luồng hàng hải. Cảng Cần Thơ (UPCoM: CCT) cũng chịu ảnh hưởng khi lãi giảm mạnh còn 525 triệu đồng, do công ty liên doanh thua lỗ.

Cảng Đoạn Xá (HNX: DXP) suy giảm doanh thu mạnh nhất, mất 44%; kéo lợi nhuận giảm gần 30%, còn 17.3 tỷ đồng. Cảng Nghệ Tĩnh (HNX: NAP) cũng rơi vào tình trạng tương tự khi sản lượng hàng hóa giảm, chi phí vận hành cao, khiến cả doanh thu và lợi nhuận sụt giảm.

Cảng Dịch vụ Dầu khí Đình Vũ (UPCoM: PSP) chứng kiến cả 2 chỉ tiêu tài chính giảm 2 con số do nguồn thu từ mảng mới đi xuống. Dù lần đầu có doanh thu từ dự án cảng Phước An nhưng Dầu khí Đầu tư Khai thác Cảng Phước An (UPCoM: PAP) vẫn lỗ gần 24 tỷ đồng do chưa bù đắp được chi phí vận hành.

Nguồn: Người viết tổng hợp

Cán đích trong bức tranh thận trọng

Nhờ đà thuận lợi duy trì quý cuối năm giúp hầu hết các công ty ngành cảng biển cán đích mục tiêu doanh thu và lợi nhuận, đồng thời đánh dấu thêm một năm thắng lợi bất chấp những bất ổn còn tồn tại của nền kinh tế chung. Dù vậy, kết quả lạc quan này phần nào phải nhờ đến kế hoạch thận trọng so với thực hiện năm 2023.

Trong năm 2024, tổng doanh thu ngành đạt hơn 37,100 tỷ đồng, nhích nhẹ 7.4%, với nửa số doanh nghiệp ghi nhận mức tăng trưởng 2 con số. Gemadept là đơn vị đóng góp lớn nhất vào mức tăng chung của doanh thu, nhưng cũng là nguyên nhân chính khiến lợi nhuận toàn ngành sụt giảm.

Cụ thể, tổng lợi nhuận ròng của ngành giảm 3.2%, xuống còn khoảng 5,227 tỷ đồng. Mặc dù Viconship ghi nhận mức tăng trưởng lãi ròng hơn 172%, góp phần giúp mức sụt giảm không quá sâu, nhưng điều này vẫn không đủ để bù đắp cho sự suy giảm chung. Trong khi đó, Cảng Rau Quả lại là yếu tố chính kìm hãm đà tăng trưởng doanh thu cả ngành.

Nguồn: Người viết tổng hợp

Động lực tăng trưởng năm 2025 từ đâu?

Năm 2025, ngành cảng biển được dự báo tiếp tục tăng trưởng nhờ nhu cầu xuất nhập khẩu phục hồi và công suất mở rộng.

Theo Chứng khoán BIDV (BSC), sản lượng container qua cảng sẽ tăng nhờ thương mại quốc tế khởi sắc, với những doanh nghiệp lớn như Gemadept hưởng lợi từ các dự án Nam Đình Vũ 3 và Gemalink 2A, dự kiến hoạt động trong giai đoạn 2025 - 2026.

Trong khi đó, Chứng khoán Bảo Việt (BVSC) nhận định khu vực Bà Rịa - Vũng Tàu sẽ tiếp tục hưởng lợi từ xuất khẩu sang châu Âu, Mỹ bất chấp căng thẳng thương mại Mỹ - Trung.

Chứng khoán FPT (FPTS) dự báo sản lượng container qua cảng Việt Nam năm 2025 đạt 32.5 triệu TEUs, tăng khoảng 10%, nhờ nhu cầu tiêu dùng phục hồi tại Mỹ, EU và Trung Quốc. Các doanh nghiệp như GMD, PHP, VSC, SGP, PDN và CDN được kỳ vọng tiếp tục hưởng lợi.

Dù vậy, thị trường vẫn sẽ có những thách thức. Chứng khoán KB Việt Nam (KBSV) cảnh báo cạnh tranh tại Hải Phòng sẽ gay gắt hơn khi các cảng nước sâu Lạch Huyện 3 - 4, Lạch Huyện 5 - 6 đi vào hoạt động. Trong khi khu vực Cái Mép - Thị Vải (Bà Rịa - Vũng Tàu) sẽ có lợi thế hơn nhờ nguồn cung mới hạn chế, giúp giá dịch vụ cảng duy trì mức tăng 8-10%/năm.

Tử Kính

FILI

- 10:41 05/03/2025