Điều này đồng nghĩa rằng diễn biến giá cổ phiếu của các nhóm ngành này đã phản ánh phần lớn, thậm chí trong một số trường hợp vượt lên trên kỳ vọng tăng trưởng lợi nhuận của thị trường.

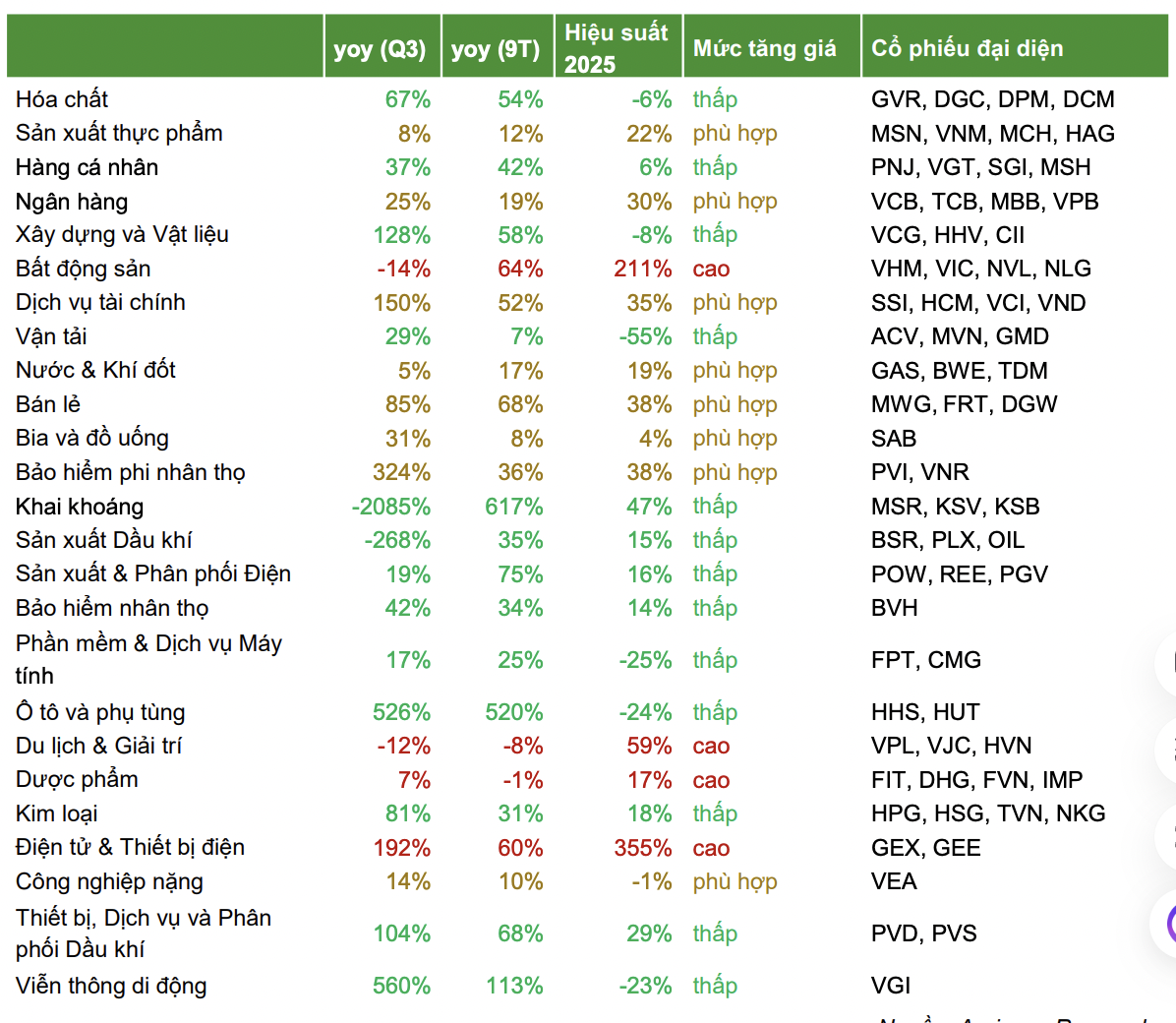

Nhận định về mức độ tăng giá của các nhóm ngành trên thị trường chứng khoán trong năm 2025, Chứng khoán Agriseco cho thấy sự phân hóa khá rõ nét. Các nhóm ngành có vốn hóa lớn như ngân hàng, chứng khoán và bất động sản ghi nhận mức tăng giá cổ phiếu từ phù hợp đến cao so với tốc độ tăng trưởng lợi nhuận.

Điều này đồng nghĩa rằng diễn biến giá cổ phiếu của các nhóm ngành này đã phản ánh phần lớn, thậm chí trong một số trường hợp vượt lên trên kỳ vọng tăng trưởng lợi nhuận của thị trường.

Riêng đối với nhóm bất động sản, ngoại trừ nhóm cổ phiếu thuộc Tập đoàn Vingroup, các cổ phiếu còn lại có mức biến động giá trong năm 2025 nhìn chung tương đối phù hợp với diễn biến lợi nhuận thực tế.

Ở chiều ngược lại, một số nhóm ngành có mức tăng giá cổ phiếu chưa phản ánh đầy đủ đà tăng trưởng lợi nhuận toàn ngành trong 9 tháng đầu năm 2025, bao gồm hóa chất, hàng tiêu dùng cá nhân, xây dựng và vật liệu, vận tải, dầu khí và công nghệ thông tin. Đây là những nhóm ngành vẫn còn dư địa điều chỉnh định giá nếu tăng trưởng lợi nhuận được duy trì trong thời gian tới.

Theo dự phóng của Agriseco Research, lợi nhuận toàn thị trường trong năm 2026 có thể tăng trưởng khoảng 15% so với năm 2025. Trên cơ sở đó, Agriseco Research dự báo chỉ số VN-Index có thể hướng tới vùng đỉnh khoảng 2.050 điểm vào nửa sau năm 2026, dựa trên hai yếu tố chính: lợi nhuận toàn thị trường duy trì mức tăng trưởng khoảng 15% so với cùng kỳ và mức định giá hợp lý với hệ số giá trên lợi nhuận (P/E) trong khoảng 15–16 lần.

Bên cạnh các yếu tố nội tại, bối cảnh kinh tế thế giới và trong nước cũng sẽ tác động đáng kể tới môi trường đầu tư. Trên bình diện quốc tế, tăng trưởng kinh tế toàn cầu được dự báo chậm lại, trong khi xu hướng bảo hộ thương mại và chính sách thuế quan tiếp tục ảnh hưởng đến dòng chảy thương mại. Cục Dự trữ Liên bang Mỹ (Federal Reserve – FED) được kỳ vọng sẽ tiếp tục hạ lãi suất trong bối cảnh lạm phát giảm nhưng với tốc độ chậm.

Ở trong nước, Việt Nam đặt mục tiêu tăng trưởng Tổng sản phẩm quốc nội (GDP) trên 10%, thể hiện định hướng phát triển đầy tham vọng. Động lực tăng trưởng được kỳ vọng đến từ việc đẩy mạnh đầu tư công, kích thích tiêu dùng nội địa, đồng thời chuyển trọng tâm phát triển sang khu vực kinh tế tư nhân thông qua Nghị quyết số 68-NQ/TW.

Trong khi đó, khu vực kinh tế nhà nước vẫn giữ vai trò chủ đạo tại các ngành then chốt theo định hướng của Nghị quyết số 79-NQ/TW. Các yếu tố vĩ mô khác như lạm phát được kỳ vọng kiểm soát tốt, áp lực tỷ giá hạ nhiệt và mặt bằng lãi suất chỉ tăng nhẹ tiếp tục tạo môi trường thuận lợi cho thị trường chứng khoán.

Về triển vọng các nhóm ngành tích cực bao gồm Ngân hàng. Ngân hàng Nhà nước Việt Nam đặt mục tiêu tăng trưởng tín dụng năm 2026 ở mức 15%. Áp lực thanh khoản của hệ thống ngân hàng được dự báo giảm bớt nhờ lãi suất huy động tăng trở lại và sự đa dạng hóa các nguồn vốn huy động, qua đó thu hẹp chênh lệch giữa tăng trưởng tín dụng và tăng trưởng huy động.

Bên cạnh đó, Luật Các tổ chức tín dụng (sửa đổi), có hiệu lực từ tháng 10/2025, giúp các ngân hàng có cơ sở pháp lý mạnh hơn trong việc thu giữ và xử lý tài sản bảo đảm, góp phần đẩy nhanh tiến trình thu hồi nợ và giảm thiểu rủi ro tín dụng.

Đối với bất động sản khu công nghiệp, nguồn cung đất được dự báo tiếp tục dồi dào trong giai đoạn 2026–2027. Việc ổn định chính sách thuế quan hỗ trợ nhu cầu thuê đất, dù quy mô thuê có xu hướng nhỏ hơn và rủi ro thuế quan vẫn tồn tại. Mức thuế tại các thị trường lớn trong khu vực như Indonesia, Malaysia và Thái Lan (đều khoảng 19%) không chênh lệch nhiều so với Việt Nam, thậm chí thấp hơn so với Ấn Độ (50%) và Trung Quốc (45%).

Ngoài ra, nhiều chính sách hỗ trợ dòng vốn đầu tư trực tiếp nước ngoài đang được triển khai, nổi bật là Nghị định số 205/2025/NĐ-CP về ưu đãi cho công nghiệp hỗ trợ và dự thảo sửa đổi Luật Đầu tư nhằm cải thiện môi trường kinh doanh.

Lợi nhuận ngành chứng khoán được kỳ vọng tiếp tục tăng trong năm 2026, dù tốc độ tăng có thể chậm lại so với năm 2025. Làn sóng phát hành cổ phiếu lần đầu ra công chúng (Initial Public Offering – IPO) được dự báo tiếp diễn với sự đa dạng ngành nghề, góp phần thu hút dòng tiền mới. Định giá ngành chứng khoán, xét theo hệ số giá trên giá trị sổ sách (Price to Book – P/B), hiện đã quay về mức trung bình 5 năm, mở ra cơ hội cho một chu kỳ tăng mới khi lợi nhuận tiếp tục cải thiện.

Nhóm Xây dựng cũng được đánh giá thuận lợi nhờ Việt Nam tiếp tục đẩy mạnh giải ngân đầu tư công trong giai đoạn 2026–2030, với tổng vốn giải ngân dự kiến cao gấp gần ba lần so với giai đoạn 2021–2025, qua đó tạo dư địa tăng trưởng dài hạn cho các doanh nghiệp xây dựng hạ tầng. Theo CBRE, nguồn cung căn hộ mới tại Hà Nội và Thành phố Hồ Chí Minh dự kiến đạt 54.500 căn trong năm 2025 (tăng 32% so với cùng kỳ) và 60.300 căn trong năm 2026 (tăng 11% so với cùng kỳ), giúp đảm bảo khối lượng công việc cho các doanh nghiệp xây dựng dân dụng.

Cuối cùng, cầu nội địa phục hồi mạnh mẽ, được hỗ trợ bởi sự hồi phục của thị trường bất động sản và tiến độ giải ngân đầu tư công, qua đó bù đắp phần nào cho tăng trưởng xuất khẩu kém thuận lợi của nhóm thép.

Giá bán trung bình các sản phẩm thép giảm khoảng 10% so với cùng kỳ, song biên lợi nhuận của các nhà sản xuất vẫn được cải thiện nhờ giá nguyên liệu đầu vào giảm sâu. Thị trường bất động sản được kỳ vọng tiếp tục xu hướng phục hồi trong năm 2026 nhờ chính sách tiền tệ nới lỏng. Về năng lực sản xuất, trong quý IV/2025, HPG đã nâng công suất thép thô lên 16 triệu tấn mỗi năm, tăng 75% so với năm 2024, trong khi NKG dự kiến đưa nhà máy Nam Kim Phú Mỹ với công suất 1,2 triệu tấn mỗi năm vào hoạt động trong năm 2026, tạo thêm dư địa tăng trưởng mới cho ngành thép.