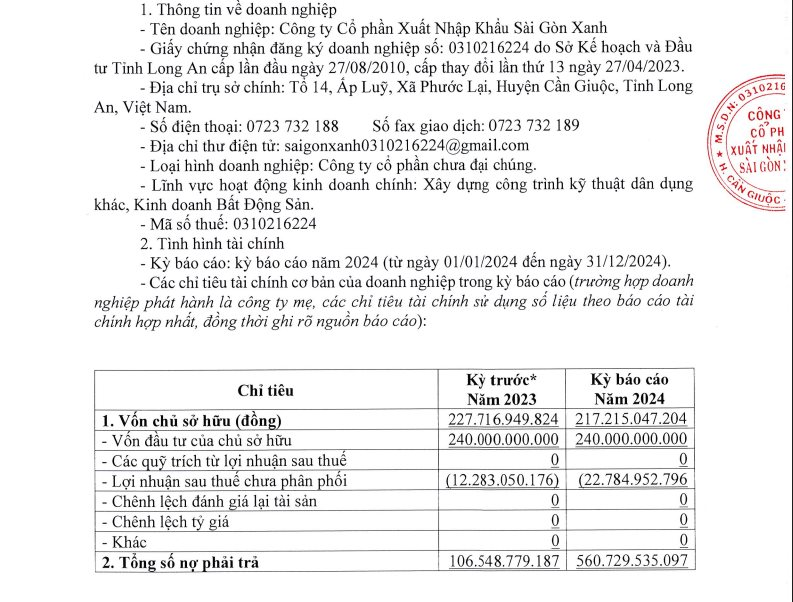

CTCP Xuất nhập khẩu Sài Gòn Xanh vừa công bố thông tin về tình hình tài chính năm 2024 gửi Sở Giao dịch Chứng khoán Hà Nội (HNX).

Theo đó, trong năm tài chính 2024, Xuất nhập khẩu Sài Gòn Xanh báo lỗ sau thuế hơn 10,5 tỷ đồng, tăng gần gấp 9 lần năm trước. Đồng thời, nâng tổng lỗ lũy kế của công ty tính đến thời điểm kết thúc năm 2024 là gần 22,8 tỷ đồng.

Về sức khỏe tài chính, tính đến thời điểm 31/12/2024, vốn chủ sở hữu của công ty là 217,2 tỷ đồng, giảm 4,6% so với hồi đầu năm.

Tổng nợ phải trả của công ty tăng vọt từ 106,5 tỷ đồng hồi đầu năm lên 560,7 tỷ đồng vào thời điểm cuối năm 2024. Nguyên nhân là do, trong năm vừa qua, Xuất nhập khẩu Sài Gòn Xanh vừa huy động thành công 350 tỷ đồng nguồn vốn từ kênh trái phiếu doanh nghiệp.

Bên cạnh đó, nợ phải trả khác của công ty cũng tăng hơn 100 tỷ đồng so với hồi đầu năm, lên 210,7 tỷ đồng.

Trước đó, vào ngày 31/12/2024, Xuất nhập khẩu Sài Gòn Xanh đã phát hành thành công lô trái phiếu SGX12401 với giá trị 350 tỷ đồng, kỳ hạn 5 năm.

Tài sản đảm bảo của lô trái phiếu này là “Hợp đồng cấp bảo lãnh thanh toán số 136/24MN/HĐCBL ngày 30/12/2024 giữa HDBank và CTCP XNK Sài Gòn Xanh”.

Về lãi suất, lô trái phiếu có lãi suất kết hợp: Lãi suất áp dụng cho 02 Kỳ Tính Lãi đầu tiên là: 12%/năm. Lãi suất áp dụng cho các Kỳ Tính Lãi tiếp theo: Tổng của 4,5%/năm và Lãi Suất Tham Chiếu tại Ngày Xác Định Lãi Suất của Kỳ Tính Lãi đó.

Tổ chức lưu ký là CTCP Chứng khoán HD (HDBS). Tổ chức liên quan là ngân hàng HDBank.

Saigon Ratings đánh giá giám sát xếp hạng tín nhiệm, đối với CTCP Xuất nhập khẩu Sài Gòn Xanh là bậc vnBB với triển vọng ổn định.

Nợ phải trả của Xuất nhập khẩu Sài Gòn Xanh tăng đột biến trong năm qua.

Nợ phải trả của Xuất nhập khẩu Sài Gòn Xanh tăng đột biến trong năm qua.Được biết, CTCP Xuất nhập Khẩu Sài Gòn Xanh được thành thành lập vào tháng 08/2010, hoạt động kinh doanh chính là xuất nhập khẩu. Tuy nhiên, kể từ năm 2019 cho đến nay, công ty này chỉa tập trung đầu tư phát triển dự án An Phước Sài Gòn Riverside. Trụ sở chính của công ty đặt tại tổ 14, ấp Lũy, xã Phước Lại, huyện Cần Giuộc, Long An.

Hiện, vốn điều lệ của doanh nghiệp là 240 tỷ đồng. Người đại diện pháp luật của doanh nghiệp là ông Vũ Cảnh Toàn.

CTCP Xuất nhập Khẩu Sài Gòn Xanh (Công ty) được biết đến là chủ đầu tư dự án An Phước Sài Gòn Riverside, tọa lạc tại xã Phước Lại, huyện Cần Giuộc, Long An. Dự án có tổng diện tích hơn 31,1ha, với quy hoạch đất ở gần 13,5 ha, đất công trình dịch vụ 2,6ha và đất cây xanh 2,6ha.

Theo Saigon Ratings, dự án An Phước Sài Gòn Riverside có vị trí kinh doanh tương đối thuận lợi, nằm trong khu đô thị vệ tinh huyện Cần Giuộc (Long An), tiếp giáp với TP.HCM và có khả năng kết nối giao thông thuận lợi với các địa phương khác trong khu vực vùng phụ cận.

Hiện nay, dự án đang trong giai đoạn hoàn thiện hồ sơ pháp lý và các thủ tục đầu tư.

Cũng theo Saigon Ratings, chủ đầu tư còn có nhiều hạn chế nhất định về nguồn lục đầu tư, năng lực và kinh nghiệm triển khai dự án bất động sản. Vì vậy, tổ chức xếp hạng tín nhiệm độc lập này cho rằng, trong quá trình Công ty triển khai thực hiện đầu tư dự án, có thể sẽ phát sinh các yếu tố rủi ro tiềm tàng.

Cấu trúc vốn thực hiện dự án theo kế hoạch của Công ty có mức độ rủi ro tương đối cao, với khoảng 82,12% nguồn vốn đầu tư cần phải được bổ sung thêm, từ việc thực hiện tăng vốn điều lệ và phát hành trái phiếu doanh nghiệp để có thể triển khai đầu tư dự án giai đoạn thứ nhất trong thời gian tới.

Tuy nhiên, Công ty dự kiến tăng vốn điều lệ thêm 210 tỷ đồng, qua đó tăng tỷ lệ góp vốn của chủ đầu tư từ mức 17,88% hiện nay lên mức 30% tổng mức đầu tư.

Dòng tiền ròng của dự án được Saigon Ratings dự báo sẽ bị thâm hụt trong các năm 2024, 2025 và 2028. Khả năng đảm bảo đáp ứng nghĩa vụ nợ đầy đủ và đúng hạn của Công ty phụ thuộc phần lớn vào mức độ thành công của kế hoạch tăng vốn điều lệ, khả năng chiếm dụng vốn của nhà thầu/người mua, và dòng tiền bán sản phẩm của dự án được lũy kế từ các năm trước đó.