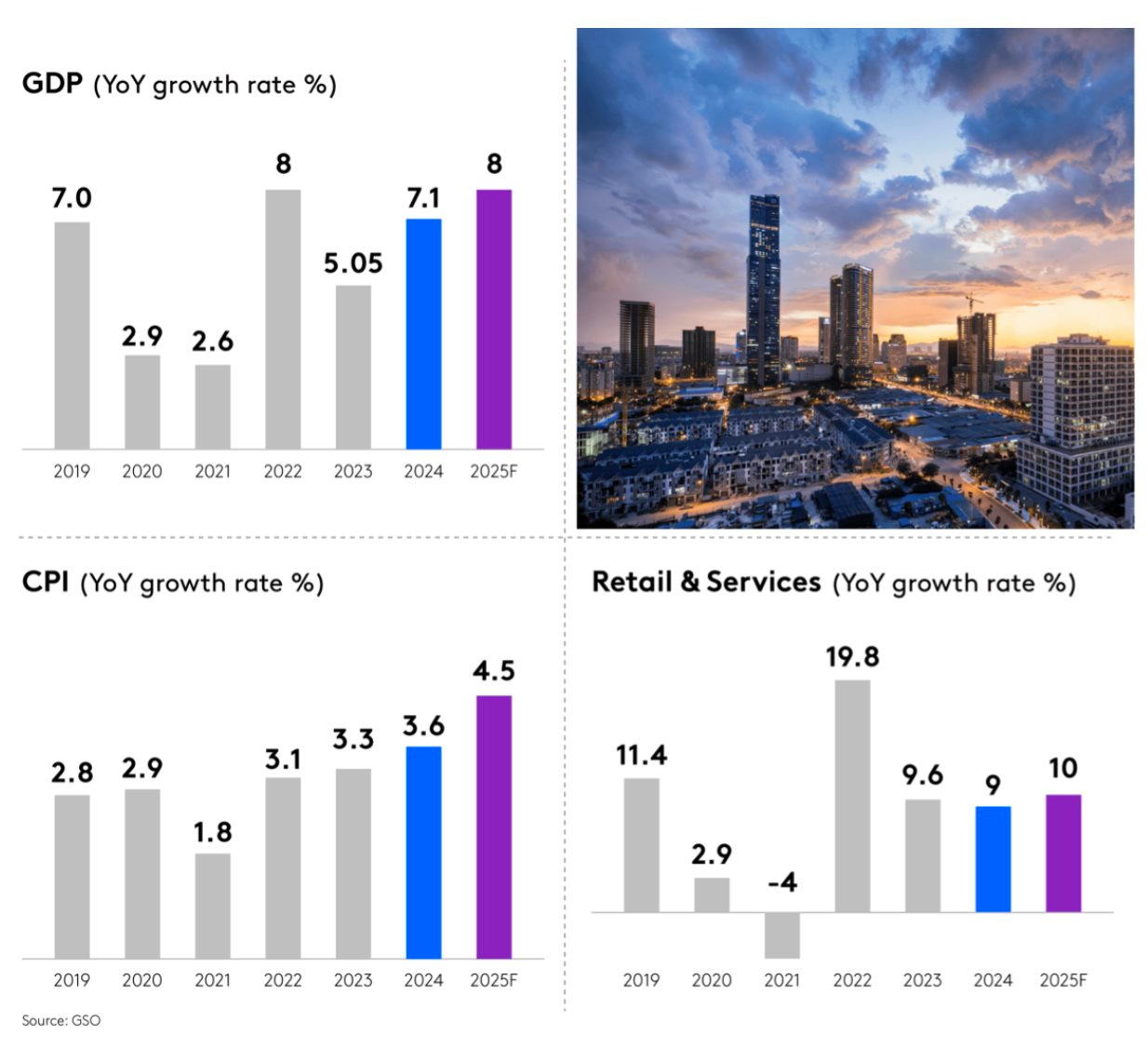

Nổi lên như "con hổ châu Á tiếp theo", Việt Nam đã minh chứng được khả năng phục hồi kinh tế mạnh mẽ với tốc độ tăng trưởng GDP 7,1% (năm 2024), vượt mục tiêu của chính phủ trong khi vẫn kiểm soát được lạm phát. GDP bình quân đầu người, từ 4.346 USD (năm 2023) lên 4.700 USD, đưa tầng lớp trung lưu phát triển mạnh mẽ, ghi nhận tại báo cáo mới nhất từ Kantar Worldpanel.

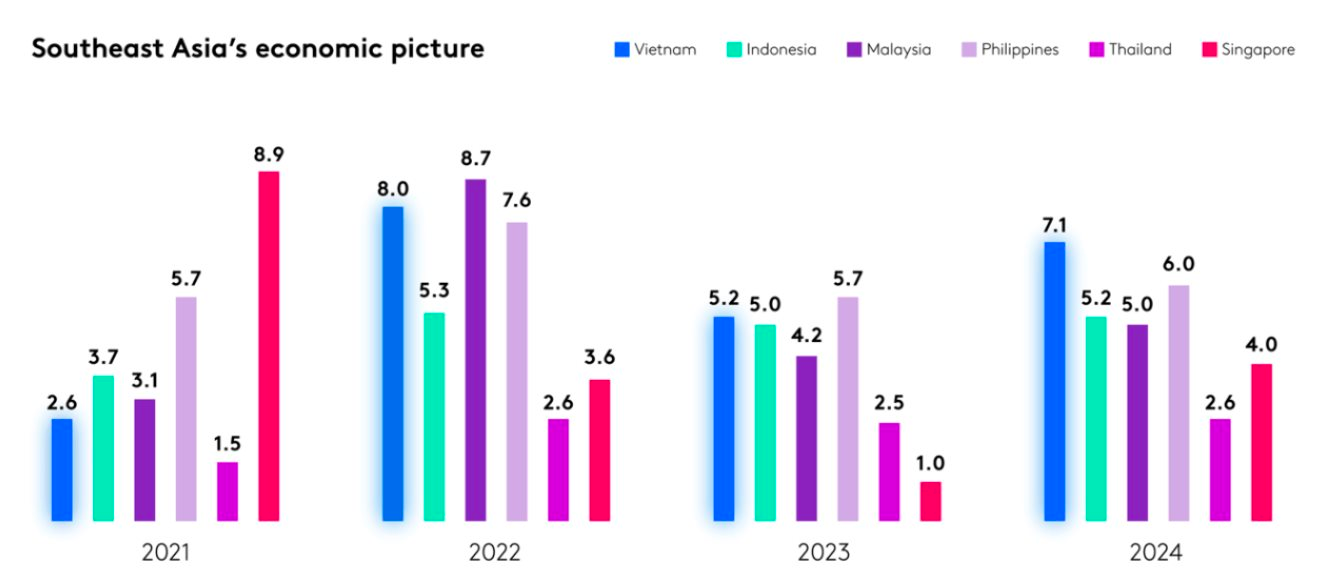

Báo cáo cũng dự báo kinh tế Việt Nam sẽ tăng trưởng bứt tốc từ năm 2026. Dẫn chứng dữ liệu từ Trung tâm Nghiên cứu Kinh tế và Kinh doanh (CEBR), GDP của Việt Nam có thể đạt 1.410 tỷ USD vào năm 2039 để trở thành nền kinh tế lớn thứ 25 trên toàn cầu và lớn thứ 3 Đông Nam Á. Tương ứng, kinh tế Việt Nam sẽ vượt xa các nước trong khu vực như Thái Lan, Malaysia và Singapore.

Kéo theo đó, ngành bán lẻ vẫn tăng tốc mạnh mẽ bất chấp suy thoái kinh tế, hiện Việt Nam đã trở thành thị trường TMĐT lớn thứ 3 tại Đông Nam Á, vượt qua Philippines.

Ảnh: Báo cáo Kantar Worldpanel.

Ảnh: Báo cáo Kantar Worldpanel.Mỗi người dân và doanh nghiệp phải chi tiêu gấp rưỡi để đạt được mục tiêu tăng trưởng 9%

Theo Cục Thống kê (Bộ Tài chính), 6 tháng đầu năm 2025, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 3,416 triệu tỷ đồng, tăng 9,3% so với cùng kỳ năm trước.

Trong chia sẻ hồi cuối tháng 4/2025, ông Bùi Nguyễn Anh Tuấn, Phó Cục Quản lý và Phát triển thị trường trong nước, Bộ Công thương cho biết để đạt tăng trưởng GDP 8% thì tổng mức tăng bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng phải đạt tốc độ 12%.

Theo ông Tuấn, với tổng mức tăng bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng năm 2024 tăng 9%, thì để đạt mục tiêu 12%, mỗi người dân và doanh nghiệp phải chi tiêu gấp rưỡi so với năm ngoái.

Ở phía doanh nghiệp, nhiều kế hoạch lớn đã và đang được xúc tiến. Mới nhất, Central Retail Việt Nam khai trương thêm Trung tâm Thương mại GO! thứ 43 tại Hưng Yên với tổng mức đầu tư 429 tỷ đồng. Trong chia sẻ mới đây, tân CEO AEON Việt Nam – ông Tezuka Daisuke - cũng tiết lộ tham vọng năm 2025 sẽ mở mới 4 trung tâm mua sắm lớn và 10 siêu thị MaxValue.

Thế lực trong nước có Saigon Co.op công bố kế hoạch mở hơn 150 điểm bán mới trong năm nay, nâng tổng số lên gần 1.000 điểm trên toàn quốc; Bách Hóa Xanh đã đạt 2.180 cửa hàng cuối tháng 5, mở trung bình 2 - 3 điểm mỗi ngày trong 5 tháng đầu năm; WinCommerce cũng dự kiến nâng lên hơn 4.500 cửa hàng vào cuối năm, trong đó 70% tại nông thôn….

“Cú đấm kép” lên doanh nghiệp bán lẻ Việt Nam

Kế hoạch lớn là vậy, song ngắn hạn doanh nghiệp FMCG đang phải đối mặt với “cú đấm kép” của ngành: Cạnh tranh tăng trưởng đa kênh và áp lực từ biến động kinh tế toàn cầu.

Khi, hành vi tiêu dùng thay đổi nhanh chóng đòi hỏi các thương hiệu phải hiện diện trên mọi kênh – từ thương mại điện tử, cửa hàng truyền thống đến mạng xã hội và livestream. Điều này đòi hỏi doanh nghiệp không ngừng đầu tư vào mở rộng kênh và tương tác khách hàng.

Mặt khác, những bất ổn của kinh tế toàn cầu, như Cơ chế điều chỉnh biên giới carbon của EU (CBAM), thuế nhập khẩu của Hoa Kỳ và quy định livestream ngày càng siết chặt tại Trung Quốc, ngược lại gây áp lực lớn lên chi phí, chuỗi cung ứng và tuân thủ pháp lý của các doanh nghiệp.

Bài toán đặt ra không chỉ là tăng trưởng nhanh, mà là tăng trưởng thông minh. Dưới góc nhìn trong cuộc, DKSH - nhà cung cấp Dịch vụ Phát triển Thị trường nhận định cuộc đua thực sự là năng lực thích ứng: cân bằng giữa đầu tư và hiệu quả, giữa mở rộng và khả năng chống chịu, giữa tốc độ và tính bền vững.

Ảnh: ông Kim Lê Huy - Phó chủ tịch Ngành Hàng tiêu dùng, Tổng Giám đốc DKSH Việt Nam.

Ảnh: ông Kim Lê Huy - Phó chủ tịch Ngành Hàng tiêu dùng, Tổng Giám đốc DKSH Việt Nam.“Ngành hàng tiêu dùng nhanh (FMCG) tại Việt Nam đang bước vào một “cuộc đua kép”: vừa phải đẩy mạnh tăng trưởng đa kênh để đáp ứng nhu cầu thị trường, vừa phải ứng phó với các thách thức toàn cầu như lạm phát, bất ổn địa chính trị và chi phí logistics tăng cao.

DKSH nhìn nhận đây là “cuộc đua về năng lực”, đòi hỏi doanh nghiệp không chỉ tối ưu chi phí mà còn phải xây dựng được chiến lược linh hoạt, thích ứng và bền vững nhằm duy trì lợi thế cạnh tranh”, ông Kim Lê Huy - Phó chủ tịch Ngành Hàng tiêu dùng, Tổng Giám đốc DKSH Việt Nam, nhận định trong chia sẻ mới đây.

Ông cho biết thêm, trong bối cảnh lạm phát toàn cầu dự kiến đạt 4,2% vào năm 2025, và chi phí logistics tăng hai chữ số tại các thị trường trọng điểm như Trung Quốc, Ấn Độ, Nhật Bản – nơi tổng chi phí logistics được dự báo sẽ tiếp tục tăng mạnh đến năm 2029 – thì tối ưu chi phí đã trở thành ưu tiên chiến lược của doanh nghiệp FMCG.

Tuy nhiên, lợi thế cạnh tranh lâu dài không chỉ nằm ở hiệu quả chi phí mà còn ở khả năng linh hoạt. Việc xây dựng hệ thống vận hành dựa trên dữ liệu và khả năng phản ứng nhanh cho phép doanh nghiệp thích nghi trước biến động thị trường, thay đổi hành vi tiêu dùng và các quy định mới. Nhiều doanh nghiệp FMCG vẫn đang đối mặt với hệ thống dữ liệu phân mảnh, các điểm chạm khách hàng rời rạc, dẫn đến hạn chế trong việc triển khai chiến lược tích hợp.

Do đó, ông Huy nhấn mạnh việc cân bằng giữa kiểm soát chi phí và nâng cao tính linh hoạt trong tổ chức không còn là lựa chọn, mà là điều kiện tiên quyết cho tăng trưởng bền vững trong một thị trường ngày càng biến động.