Lợi nhuận ngành gỗ quý 2 phân hóa mạnh

Quý 2/2025 không phải một mùa "bội thu" cho ngành gỗ, nhưng lại là phép thử rõ nét về năng lực nội tại của từng doanh nghiệp. Gần 80% lợi nhuận toàn ngành lại tập trung vào 3 cái tên lớn, trong khi phần còn lại thu hẹp hoạt động, xoay xở bằng tài chính hoặc cắt giảm chi phí.

Một dây chuyên sản xuất gỗ - Ảnh minh họa

Lợi nhuận dồn cục, phần lớn doanh nghiệp "đứng bên lề"

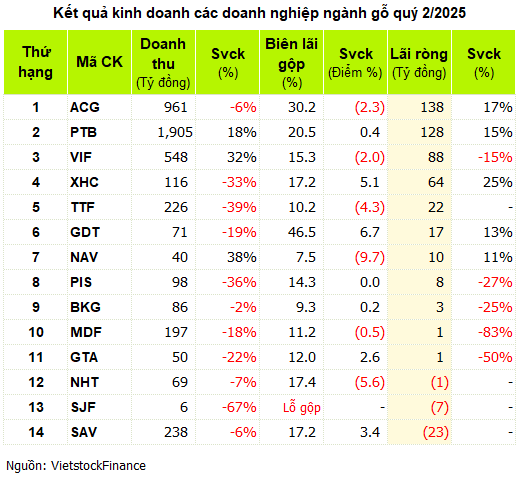

Theo dữ liệu từ VietstockFinance, tổng doanh thu của 14 doanh nghiệp gỗ niêm yết trong quý 2/2025 đạt trên 4,600 tỷ đồng, gần như đi ngang so với cùng kỳ. Biên lãi gộp trung bình ngành đạt 20.5%, giảm nhẹ từ 20.8%, trong khi tổng lãi ròng đạt 449 tỷ đồng, chỉ giảm 1% so với cùng kỳ.

Nhưng điều đáng nói không nằm ở con số bình quân, mà ở sự phân hóa mạnh khi gần 80% lợi nhuận toàn ngành tập trung vào 3 doanh nghiệp lớn là Phú Tài (PTB), An Cường (ACG) và Vinafor (VIF).

Trong khi phần lớn doanh nghiệp còn lại phải chật vật cắt giảm chi phí, giãn sản xuất hoặc trông chờ vào hoạt động tài chính để duy trì lợi nhuận, các tên tuổi dẫn đầu vẫn duy trì được biên lợi nhuận ổn định, một phần nhờ kiểm soát tốt chuỗi cung ứng và thị trường tiêu thụ.

Giai đoạn quý 2 trùng với thời điểm Mỹ tạm hoãn áp thuế đối ứng 46% lên hàng hóa nhập khẩu từ Việt Nam (từ 09/04-10/07). Tuy nhiên, không giống như ngành dệt may, nơi có thể tăng ca để "chạy hàng", ngành gỗ vốn có chu kỳ đơn hàng dài, quy trình sản xuất chậm và khó linh hoạt nên không thể tận dụng được 90 ngày “né thuế” để tăng tốc.

Ai giữ được động lực từ kinh doanh cốt lõi?

Chỉ 3/14 doanh nghiệp ghi nhận mức tăng trưởng doanh thu, trong đó dẫn đầu là Navifico (NAV) tăng 40%, Vinafor (VIF) tăng 32% và Phú Tài (PTB) tăng 18%. Riêng PTB đạt doanh thu cao nhất ngành với 1,905 tỷ đồng, riêng mảng gỗ đóng góp 1,034 tỷ đồng (tăng 16%) với biên lãi gộp đạt 19.2%. Đây cũng là động lực chính giúp PTB báo lãi 128 tỷ đồng, mức cao nhất trong 12 quý, tăng 15% so với cùng kỳ.

An Cường (ACG) giữ vị trí lợi nhuận số 1 toàn ngành với 138 tỷ đồng, tăng 17%, nhưng đáng chú ý là khoản lãi này phần lớn đến từ hoạt động tài chính, nhờ chuyển nhượng cổ phần tại Thắng Lợi Homes, thay vì tăng trưởng kinh doanh cốt lõi.

Một số doanh nghiệp khác có lãi nhờ tiết giảm chi phí chứ không phải nhờ tiêu thụ hàng hóa. Gỗ Đức Thành (GDT), dù doanh thu giảm 20%, vẫn tăng lãi 13% lên 17 tỷ đồng, nhờ kiểm soát vận hành tốt, đưa biên lãi gộp lên tới gần 40%, cao nhất ngành.

Thành quả của Xuân Hòa (XHC) là lợi nhuận quý cao nhất lịch sử, đạt 64 tỷ đồng (tăng 25%), chủ yếu nhờ cổ tức từ công ty liên kết, trong khi doanh thu thuần giảm 33% do cạnh tranh gay gắt trong ngành nội thất.

Điểm chung ở các doanh nghiệp có lãi cao trong quý 2 là năng lực kiểm soát chi phí, có thị trường ổn định, chuỗi cung ứng khép kín. Biên lợi nhuận gộp cao không phải do bán được giá tốt, mà nhờ nội lực vận hành tốt hơn.

Ngược lại, doanh nghiệp sống nhờ đơn hàng từ đối tác thương mại, thiếu chuỗi cung ứng chủ động hoặc phụ thuộc logistics… đều gặp khó. Một số có lãi nhưng không bền vững, vì không đến từ cốt lõi, như Gỗ Trường Thành (TTF) vẫn đang gánh khoản lỗ lũy kế hơn 3,200 tỷ đồng, dù quý này đảo chiều có lãi 22 tỷ đồng nhờ thanh lý khoản đầu tư.

Savimex (SAV) bất ngờ lỗ ròng 23 tỷ đồng, lần đầu kể từ quý 4/2023, do phải trích lập dự phòng lớn cho khoản đầu tư tài chính vào cổ phiếu TCM. Dù vậy, hoạt động cốt lõi của Savimex vẫn cải thiện biên lãi gộp, tăng 3.4 điểm % lên 13.8%, nhờ kiểm soát chi phí hiệu quả.

May mắn thoát lỗ, Gỗ Thuận An (GTA) ghi nhận lợi nhuận ròng giảm một nửa, chỉ còn 1 tỷ đồng, chủ yếu do biến động chi phí logistics và thay đổi lịch xuất hàng từ khách khiến sản xuất bị xáo trộn. Một số doanh nghiệp như MDF hay PIS, BKG giảm lãi từ 15-80%, chủ yếu do biến động đầu vào và chi phí tài chính tăng.

Tồn kho có đang phản ánh chiến lược?

Tại cuối tháng 6/2025, tồn kho toàn ngành đạt hơn 4,800 tỷ đồng, tăng 4% so với đầu năm, nhưng không phản ánh cùng một chiến lược. Một số doanh nghiệp đầu ngành chủ động tăng mạnh tồn kho, như ACG tăng 21% lên 1,173 tỷ đồng, trong đó hơn nửa là nguyên liệu, có thể nhằm chuẩn bị cho giai đoạn cuối năm.

MDF tăng tới 40% tồn kho lên gần 220 tỷ đồng, chủ yếu là thành phẩm hơn gấp đôi hồi đầu năm, cho thấy tâm thế "trữ hàng" chờ đơn hàng trở lại.

Trong khi đó, Phú Tài giữ tồn kho gần như đi ngang ở mức 1,446 tỷ đồng, cao nhất ngành, với thành phẩm gỗ giảm 16% và nguyên liệu, vật liệu giảm 5%, thể hiện khả năng quản lý hàng tồn hiệu quả.

Ngược lại, những cái tên như Savimex, GTA chủ động giảm tồn kho lần lượt 20% và 25%, phản ánh sự thận trọng, hoặc thiếu kỳ vọng về nhu cầu phục hồi.

Diễn biến tồn kho lúc này không đơn thuần là con số tài chính, mà là thước đo kỳ vọng. Doanh nghiệp tăng tồn kho phần nhiều đặt cược vào sự phục hồi của thị trường. Nhưng nếu dự báo sai, đây có thể là gánh nặng tài chính lớn.

Áp lực từ chính sách thương mại và chuỗi cung ứng hậu quý 2

Bước sang quý 3, ngành gỗ đứng trước những tín hiệu tích cực từ việc Mỹ chính thức công bố bảng thuế đối ứng vào đầu tháng 8. Theo đó, mức thuế với hàng hóa có xuất xứ từ Việt Nam giảm còn 20%, thay vì 46% như công bố hồi tháng 4, trong khi hàng trung chuyển từ Việt Nam vẫn bị áp thuế 40%.

Diễn biến này phần nào giảm áp lực cho doanh nghiệp xuất khẩu trực tiếp, nhưng cũng cho thấy yêu cầu ngày càng khắt khe với chuỗi cung ứng minh bạch, sản xuất tại chỗ và truy xuất nguồn gốc rõ ràng. Trong bối cảnh cạnh tranh quốc tế gia tăng, đây sẽ là "bài kiểm tra" lớn với các doanh nghiệp chưa có chuỗi chủ động hoặc vẫn phụ thuộc đơn hàng gia công.

Thế Mạnh

FILI

- 12:00 12/08/2025

.jpg)

.jpg)