Lợi nhuận nhà sản xuất đá thạch anh đi lùi, BVSC kỳ vọng phục hồi năm 2025

CTCP Vicostone (HNX: VCS) khép lại năm 2024 với doanh thu và lợi nhuận đều giảm nhẹ so với năm 2023, nhưng được kỳ vọng phục hồi trở lại vào năm 2025.

Trong quý 4/2024, doanh thu của VCS ghi nhận hơn 1,100 tỷ đồng, gần như đi ngang so với cùng kỳ. Tuy nhiên, lợi nhuận ròng giảm mạnh 20%, xuống còn gần 190 tỷ đồng. Công ty không đưa ra giải trình chi tiết nhưng theo Chứng khoán Bảo Việt (BVSC), nguyên nhân chủ yếu do giá xuất khẩu trung bình giảm, trong khi giá vốn không giảm và chi phí hoạt động tăng.

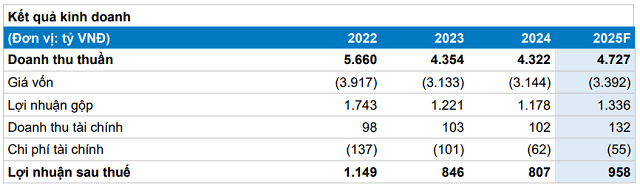

Năm 2024, công ty con của Tập đoàn Phenikaa đạt 4,322 tỷ đồng doanh thu, gần tương đương năm trước, nhưng lãi ròng giảm 5% xuống còn 807 tỷ đồng. Đây là mức lợi nhuận thấp nhất kể từ năm 2016. Biên lợi nhuận gộp đạt 27.3%, liên tục giảm từ đỉnh 34.8% năm 2021. Với kết quả này, VCS không hoàn thành kế hoạch đề ra hồi đầu năm.

| Doanh thu và lợi nhuận VCS giảm liên tiếp từ đỉnh năm 2021 | ||

Dù vậy, tín hiệu tích cực xuất hiện khi sản lượng nhập khẩu đá thạch anh từ Mỹ tăng đột biến vào cuối năm 2024. Theo các nhà phân tích, sự gia tăng này được cho là do lo ngại về khả năng áp thuế của Tổng thống Donald Trump đối với các quốc gia trên thế giới, trong đó có Việt Nam, cùng việc một số đơn hàng bị dời tiến độ bàn giao từ quý trước do chi phí vận tải biển tăng cao.

Năm 2025, BVSC nhận định nhu cầu tiêu thụ vật liệu xây dựng cao cấp như đá thạch anh tại Mỹ - thị trường lớn nhất của VCS - sẽ cải thiện, đặc biệt vào nửa cuối năm, nhờ mặt bằng lãi suất giảm và tồn kho nhà ở dần trở lại mức cân bằng. Sản lượng xuất khẩu dự kiến tăng 6%, trong khi giá bán chỉ biến động nhẹ.

Bên cạnh Mỹ, thị trường Canada cũng có triển vọng tích cực nhờ chính sách nhập cư mở rộng và các chương trình đầu tư công của Chính phủ. Với đặc điểm người tiêu dùng ưa chuộng vật liệu cao cấp, Canada được xem là điểm đến tiềm năng cho sản phẩm thạch anh phân khúc cao cấp của VCS.

Rủi ro từ kịch bản áp thuế quan tại Mỹ

Dù có triển vọng hồi phục, BVSC nhận định VCS vẫn phải đối mặt nhiều rủi ro, trong đó lớn nhất là khả năng Mỹ áp thuế phòng vệ thương mại lên sản phẩm đá thạch anh xuất khẩu từ Việt Nam.

Theo phân tích của công ty chứng khoán, có 2 kịch bản có thể xảy ra. Ở trường hợp khả thi cao nhất: Mỹ áp thuế đồng đều với các quốc gia xuất khẩu như Việt Nam, Tây Ban Nha, Israel hay Thái Lan. Trong trường hợp này, nhà sản xuất đá thạch anh Việt Nam sẽ chịu tác động tiêu cực nhưng không quá lớn do khả năng tự chủ nguồn nguyên liệu đầu vào và vị thế dẫn đầu trong phân khúc cao cấp.

Kịch bản tiêu cực hơn: Mỹ chỉ áp thuế lên Việt Nam nhưng không áp thuế lên các quốc gia cạnh tranh trực tiếp. Khi đó, lợi thế cạnh tranh của VCS về giá sẽ suy giảm nghiêm trọng, dẫn đến nguy cơ mất thị phần tại thị trường quan trọng này.

Ngoài ra, khả năng đá thạch anh xuất xứ Việt Nam bị điều tra chống bán phá giá cũng không thể loại trừ. Dù có khả năng chứng minh xuất xứ rõ ràng nhưng thời gian kháng nghị kéo dài có thể khiến Doanh nghiệp chịu thiệt hại tạm thời.

Nội địa: Hy vọng từ bất động sản phục hồi

Tại thị trường nội địa, doanh thu năm nay của VCS được dự báo tăng gần 16% so với năm trước. Sự phục hồi của bất động sản được kỳ vọng là động lực chính thúc đẩy nhu cầu vật liệu xây dựng trong nước.

Tuy nhiên, BVSC lưu ý tỷ lệ sử dụng đá thạch anh tại Việt Nam vẫn còn hạn chế, do giá bán cao hơn đáng kể so với các vật liệu thay thế như đá tự nhiên. Điều này khiến VCS chỉ tập trung vào phân khúc căn hộ cao cấp và trung cấp, vốn chiếm tỷ trọng nhỏ trong tổng số căn hộ xây dựng. Tốc độ hồi phục theo đó chưa có sự đột biến.

Năm 2025, công ty chứng khoán dự phóng doanh thu của VCS sẽ đạt 4,727 tỷ đồng, tương ứng tăng 9.4% so với năm 2024; lợi nhuận trước thuế đạt 1,131 tỷ đồng, tăng 18.6%. Xuất khẩu tiếp tục là động lực tăng trưởng chủ đạo với doanh thu dự kiến 3,431 tỷ đồng, tăng 7.2% và chiếm 72.6% tổng doanh thu.

BVSC dự phóng KQKD năm 2025 của VCS. Nguồn: BVSC

Tử Kính

FILI

- 15:28 11/02/2025