Ngành dược quý 3: Bất ngờ tăng lãi

Quý 3/2024 của nhiều doanh nghiệp ngành dược tiếp tục là kỳ kinh doanh đi lùi trước cái bóng lớn từ năm cũ. Tuy nhiên, không ít cái tên đạt tăng trưởng tốt vì nhiều nguyên nhân.

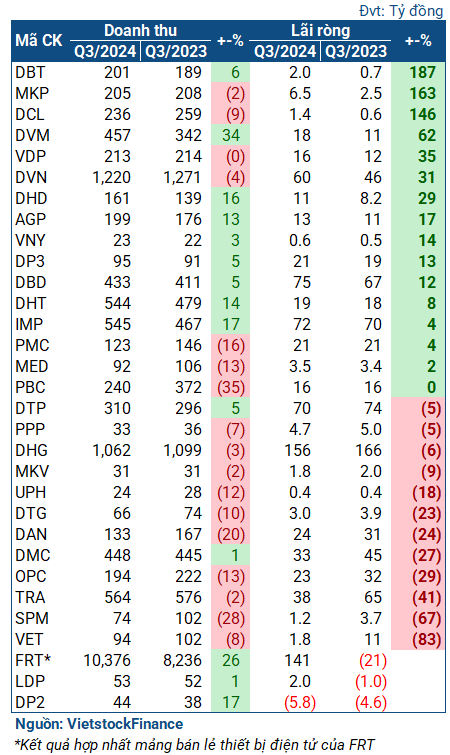

VietstockFinance thống kê, trong số 31 công ty ngành dược công bố BCTC quý 3/2024, có 19 cái tên đạt lợi nhuận tăng trưởng (gồm 2 doanh nghiệp chuyển lỗ thành lãi); 12 đơn vị giảm lãi, và chỉ 1 doanh nghiệp thua lỗ.

Kết quả kinh doanh của các doanh nghiệp ngành dược trong quý 3/2024

Trong nhóm các doanh nghiệp tăng lãi có một số cái tên từng lãi đậm năm 2023, sau đó đi lùi trong 2 quý đầu năm vì mức nền so sánh quá cao. Tuy nhiên, không nhiều đơn vị thực sự tăng lãi nhờ bán hàng.

Đơn cử, Dược Việt Nam (HOSE: DVN) đạt lợi nhuận 60 tỷ đồng trong quý 3, tăng 31% so với cùng kỳ dù doanh thu lùi nhẹ. Doanh nghiệp giải thích, do Công ty mẹ và các công ty con hợp nhất làm ăn thuận lợi hơn so với cùng kỳ. Nhưng mổ xẻ sâu hơn, thực tế lãi gộp của DVN giảm khá mạnh tới 20%. Mức tăng trên thực chất nhờ có khoản lợi nhuận khác tới hơn 29 tỷ đồng (cùng kỳ lỗ gần 843 triệu đồng). Doanh nghiệp không thuyết minh chi tiết về khoản lãi này.

| Lợi nhuận của DVN từ 2022 tới nay | ||

DVM (Dược liệu Việt Nam - Vietmec) cũng tương tự. Kết quả tăng lãi 62% (đạt 18 tỷ đồng) trong quý 3/2024 là kết quả của việc giảm mạnh chi phí bán hàng. Thực tế, lãi gộp của Doanh nghiệp đi lùi khoảng 8%.

Hay Mekophar (UPCoM: MKP), ghi nhận giảm doanh thu trong quý 3 khi giá vốn tăng khá mạnh dẫn đến lợi nhuận gộp giảm 25%, còn gần 45 tỷ đồng. Tuy nhiên, doanh thu tài chính tăng mạnh lên mức 26 tỷ đồng, gấp 3.5 lần cùng kỳ nhờ các khoản cổ tức được chia đã giúp Doanh nghiệp lãi ròng 6.5 tỷ đồng, gấp 2.6 lần cùng kỳ.

Vẫn có những trường hợp ngoại lệ như Dược Bình Định (HOSE: DBD). Quý 3, DBD đạt tăng trưởng cả doanh thu và lãi ròng, lần lượt đạt 433 tỷ đồng và 75 tỷ đồng, tương ứng tăng 5% và 12% so với cùng kỳ. Lãi gộp cũng tăng 7%, cho thấy khoản lãi tăng lên thực sự đến từ việc kinh doanh thuần túy. Trong giải trình, Doanh nghiệp trình bày do đã thay đổi cơ cấu kinh doanh và đẩy mạnh bán hàng, đồng thời giảm được một số khoản chi phí để có kết quả trên.

| DBD nằm trong số ít các đơn vị ngành dược kinh doanh thực sự tốt trong quý 3 | ||

Tương tự là Imexpharm (HOSE: IMP), đạt 545 tỷ đồng doanh thu và lãi sau thuế hơn 72 tỷ đồng, tăng tương ứng 17% và 4% so với cùng kỳ. Lãi gộp cũng tăng trưởng khá tốt với tỷ lệ 15%, lên gần 209 tỷ đồng. Doanh nghiệp cho biết, thành quả này nhờ tận dụng lợi thế từ kênh ETC (doanh thu tăng 47% so với cùng kỳ) và kênh OTC cũng đã có sự phục hồi (tăng trưởng 8%).

| Tình hình kinh doanh của IMP | ||

Một cái tên nữa kinh doanh tốt nhờ bán thuốc là FRT – đơn vị bán lẻ của FPT. Trong quý 3, FRT đạt gần 10.4 ngàn tỷ đồng, tăng trưởng 26%; lãi ròng 141 tỷ đồng (cùng kỳ lỗ 21 tỷ đồng). Sự tăng trưởng này chủ yếu nhờ việc mở rộng của chuỗi Long Châu, bao gồm hệ thống nhà thuốc lẫn các trung tâm tiêm chủng.

Ở nhóm giảm lãi, câu chuyện diễn ra tương đối giống nhau: thị trường kém thuận lợi. Traphaco (HOSE: TRA) giảm nhẹ doanh thu 2%, còn lợi nhuận ròng đi lùi tới 41%, còn 38 tỷ đồng. Nguyên nhân do doanh thu từ kênh OTC (vốn chiếm 80% tỷ trọng doanh thu) giảm so với kế hoạch, trong khi các hàng khác có biên lợi nhuận thấp lại cao hơn, dẫn đến giá vốn và chi phí bị đẩy lên, kéo lùi lợi nhuận.

OPC chứng kiến doanh thu cùng lãi ròng giảm mạnh, lần lượt đạt 194 tỷ đồng và hơn 23 tỷ đồng, tương ứng giảm 21% và 29%. OPC cho biết, tỷ trọng giá vốn trên doanh thu tăng do Công ty áp dụng khuyến mại theo hình thức giảm giá, đồng thời giảm giá bán các sản phẩm chậm luân chuyển (là nhóm sản phẩm hỗ trợ chống dịch). Bên cạnh đó, doanh thu giảm còn đến từ sức mua yếu vì tình hình khó khăn chung của thị trường.

Dược Hậu Giang (HOSE: DHG) giảm lãi 6%, còn hơn 156 tỷ đồng. Doanh thu và lãi gộp trong kỳ cũng đi lùi nhẹ.

| Kết quả kinh doanh của DHG | ||

Tiềm năng xen lẫn khó khăn

Ngành dược vẫn được đánh giá là còn tiềm năng tăng trưởng. IQVIA - một trong những đơn vị ngành dược nắm số liệu ngành lớn nhất thế giới – đưa ra nhận định tăng trưởng ngành được dự báo có tốc độ CAGR 6-8% trong giai đoạn 2023-2028.

Theo Tổng cục Dân số, đến năm 2036, Việt Nam sẽ bước vào thời kỳ dân số già, nhóm người trên 65 tuổi có thể chiếm 14% tổng dân số. Trong dài hạn, điều này đồng nghĩa nhu cầu sử dụng các dịch vụ chăm sóc sức khỏe cũng như dược phẩm sẽ gia tăng, cũng là thuận lợi với ngành dược nói chung.

Bên cạnh đó, Chiến lược Quốc gia phát triển ngành Dược Việt Nam được công bố vào tháng 2/2024 mang theo kỳ vọng năng lực sản xuất nội địa đáp ứng 80% nhu cầu dược phẩm trong nước và chiếm 70% giá trị toàn thị trường vào năm 2030. Kế hoạch này mở ra cơ hội cho các doanh nghiệp sản xuất, có thể kể đến như IMP, DBD, TRA hay DHG.

Tuy nhiên, giai đoạn sắp tới – đặc biệt là quý 4 – được dự báo còn nhiều khó khăn. Bà Phạm Thị Thanh Hương – Tổng Giám đốc Bidiphar nhận định, khả năng hoàn thành 100% mục tiêu doanh thu năm 2024 là tương đối khó. Nguyên nhân do gói thầu quốc gia từ cuối 2023 đã chính thức có kết quả, các nhà thầu có thêm 1-2 tháng để nhập thuốc, và điều này gây ảnh hưởng đến thị trường. Thứ 2, tình hình cấp số y tế năm 2024 cũng được cải thiện, chính vì thế dẫn đến thuốc ngoại nhập vào rất nhiều. Thuốc ngoại vào sẽ chiếm bớt thị phần của doanh nghiệp nội, nên thị phần ETC bị ảnh hưởng.

Điều này được chứng minh ở các kênh thị trường, tỉ lệ thuốc ngoại nhập và doanh thu tăng khá nhiều. Thị trường ETC tăng trưởng cũng cho thấy chủ yếu là thuốc ngoại. Trong khi đó, ở thị trường tự do, chuỗi nhà thuốc gây ảnh hưởng đến doanh thu của các đơn vị sản xuất rất nhiều, vì họ ưu tiên bán thuốc ngoại nhập.

“DBD đánh giá khả năng hoàn thành 100% là rất khó, nên sẽ cố gắng hoàn thành 90%. Tuy nhiên, mục tiêu lợi nhuận trước thuế có thể đạt được, với dự báo của quý 4” – trích lời bà Hương.

Châu An

FILI

.jpg)