Ngành thép 2025: Nội địa là điểm tựa trong 'cơn bão' thương mại toàn cầu

Trong bối cảnh ngành thép toàn cầu đối mặt làn sóng bảo hộ thương mại và sự cạnh tranh gay gắt từ Trung Quốc, thị trường nội địa trở thành "điểm tựa" cho các doanh nghiệp thép Việt Nam trong năm 2025.

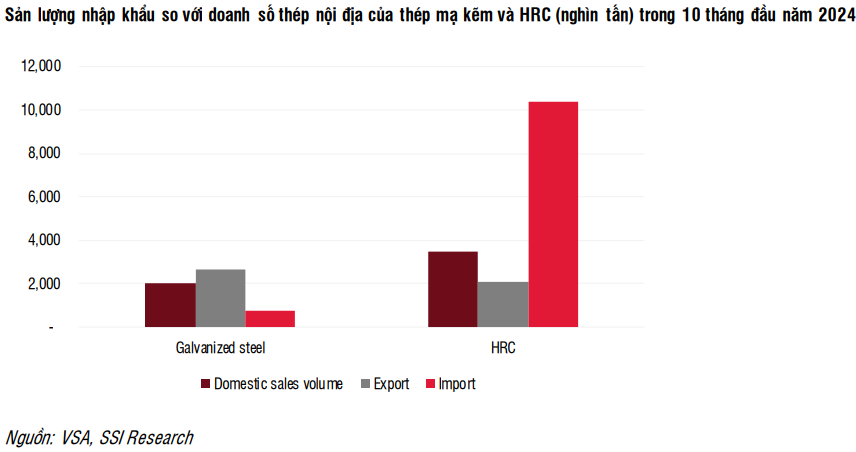

Nhìn lại năm 2024, ngành thép Việt Nam chứng kiến sự phục hồi đáng kể. Theo số liệu từ Hiệp hội Thép Việt Nam (VSA), tiêu thụ thép xây dựng trong 11 tháng đầu năm đạt 10.9 triệu tấn, tăng 12% so với cùng kỳ năm trước. Đặc biệt, phân khúc thép mạ kẽm ghi nhận mức tăng trưởng ấn tượng 32.8%, đạt 5.05 triệu tấn, chủ yếu được thúc đẩy bởi hoạt động xuất khẩu tăng vọt 43% so với cùng kỳ.

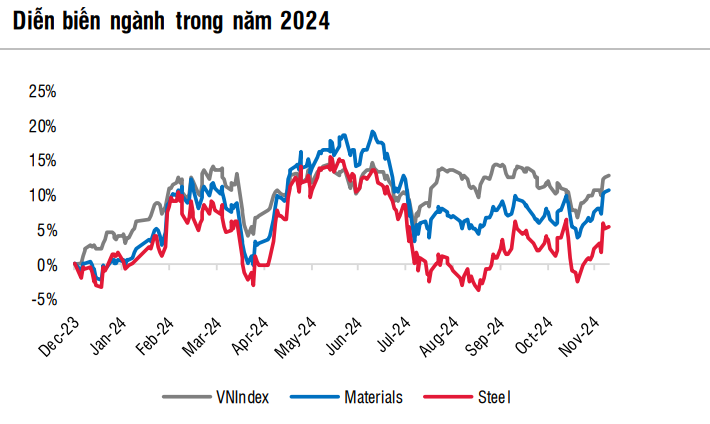

Tuy nhiên, bức tranh ngành không hoàn toàn tươi sáng trong nửa cuối năm. Nhiều doanh nghiệp ghi nhận sự sụt giảm lợi nhuận đáng kể, thậm chí một số công ty bắt đầu ghi nhận lỗ trong quý 3. Điều này phản ánh rõ qua diễn biến giá cổ phiếu ngành thép - dù tăng mạnh trong nửa đầu năm nhưng đã hạ nhiệt và chỉ còn tăng hơn 5% trong năm 2024, thấp hơn mức tăng hơn 12% của VN-Index.

Nội địa là điểm tựa cho năm 2025

Sang năm 2025, các chuyên gia SSI Research đánh giá thị trường nội địa sẽ trở thành động lực tăng trưởng chủ đạo cho ngành thép Việt Nam, với kỳ vọng tăng trưởng 10%.

Hai yếu tố then chốt hỗ trợ cho dự báo này là sự phục hồi mạnh mẽ của thị trường bất động sản - được minh chứng qua số lượng căn hộ mở bán mới tăng gấp đôi năm 2023, cùng việc đẩy mạnh giải ngân đầu tư công trong năm cuối nhiệm kỳ 2021-2025. Đặc biệt, loạt dự án hạ tầng trọng điểm như cao tốc Bắc-Nam, các tuyến Đông-Tây, và các dự án cảng biển lớn như Cần Giờ (TPHCM) và Nam Đồ Sơn (Hải Phòng) sẽ là động lực quan trọng thúc đẩy nhu cầu thép.

Về xuất khẩu, ngành thép đang đối mặt nhiều thách thức đáng kể. Hiệp hội Thép Thế giới (WorldSteel) dự báo nhu cầu thép toàn cầu chỉ phục hồi nhẹ 1.2% trong năm 2025, sau khi sụt giảm 0.9% trong năm 2024.

Đáng lo ngại hơn là áp lực từ các rào cản thương mại ngày càng gia tăng, điển hình như cuộc điều tra chống bán phá giá của Bộ Thương mại Mỹ đối với thép chống ăn mòn (CORE) nhập khẩu từ Việt Nam - thị trường chiếm tới 14.4% kim ngạch xuất khẩu thép của Việt Nam trong 9 tháng đầu năm 2024. Ngoài ra, EU cũng khởi động điều tra chống bán phá giá với thép HRC Việt Nam trong tháng 7/2024.

Trung Quốc và các biện pháp phòng hộ thương mại

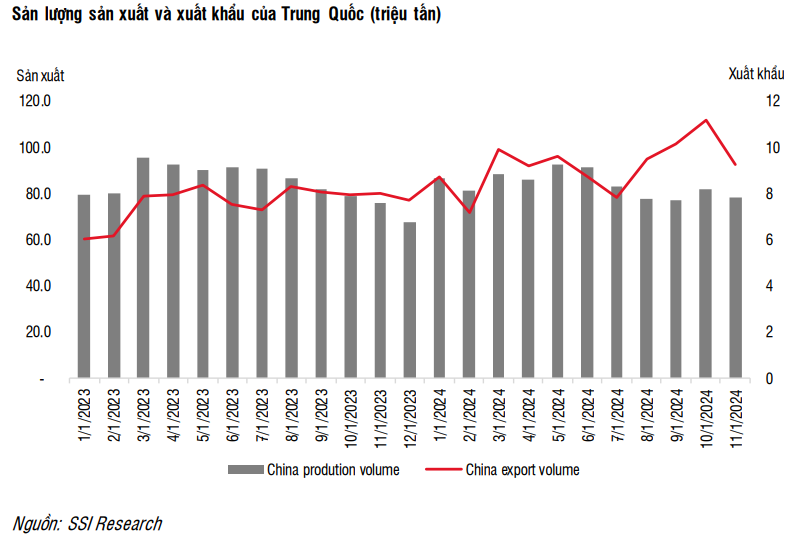

Diễn biến từ thị trường Trung Quốc cũng đang được theo dõi sát sao. Trong năm qua, các nhà sản xuất Trung Quốc đã đẩy mạnh xuất khẩu thép sang các nước khác trong bối cảnh nhu cầu nội địa suy yếu.

Riêng tại Việt Nam, số liệu thống kê cho thấy sản lượng thép nhập khẩu trong 11 tháng năm 2024 tăng mạnh 33% so với cùng kỳ, đạt 16.17 triệu tấn, riêng hàng từ Trung Quốc đã chiếm tới 68% với mức tăng ấn tượng 48.4%.

Tình trạng này không chỉ tạo áp lực lớn lên giá thép toàn cầu mà còn kích hoạt làn sóng các biện pháp bảo hộ từ nhiều nước.

Tuy vậy, một tín hiệu tích cực là Mysteel dự báo sản lượng xuất khẩu thép Trung Quốc có thể giảm 9% trong năm 2025. Điều này dự kiến giúp giảm bớt áp lực cạnh tranh và hỗ trợ ổn định giá thép toàn cầu, mặc dù triển vọng này vẫn phụ thuộc nhiều vào hiệu quả của các chính sách kích thích kinh tế từ Chính phủ Trung Quốc đối với thị trường bất động sản nội địa.

Áp lực cạnh tranh với hàng nhập khẩu cũng được kỳ vọng giảm bớt khi Bộ Công Thương đã khởi động các cuộc điều tra áp dụng thuế chống bán phá giá đối với thép mạ kẽm nhập khẩu từ Trung Quốc và Hàn Quốc (tháng 6), cũng như HRC nhập khẩu từ Trung Quốc và Ấn Độ (tháng 7).

Theo SSI Research, kết quả cuối cùng dự kiến được công bố vào giữa năm 2025 và kết quả sơ bộ có thể được công bố trước đó. Điều này có thể giúp giảm áp lực cạnh tranh cho các doanh nghiệp trong nước.

Doanh nghiệp nào đáng chú ý?

Trong bối cảnh đó, Hòa Phát (HPG) nổi lên như doanh nghiệp có triển vọng sáng nhất. SSI Research dự báo HPG sẽ tăng trưởng lợi nhuận 28% trong năm 2025, đạt 15.3 ngàn tỷ đồng. Vị thế dẫn đầu thị trường được củng cố khi thị phần thép xây dựng tăng từ 35% lên 38% trong năm 2024. Đặc biệt, việc đưa vào vận hành lò cao đầu tiên tại Dung Quất từ quý 1/2025 sẽ giúp công ty tận dụng tối đa cơ hội từ thị trường nội địa.

Hoa Sen (HSG) cũng được kỳ vọng cải thiện đáng kể kết quả kinh doanh với dự báo lợi nhuận tăng 37% lên 700 tỷ đồng trong năm 2025, chủ yếu nhờ biên lợi nhuận gộp ổn định và sự phục hồi của thị trường nội địa. Trong khi đó, Nam Kimh (NKG) dự kiến có kết quả đi ngang do phụ thuộc nhiều vào kênh xuất khẩu - đang đối mặt nhiều thách thức.

Vũ Hạo

FILI

- 14:03 10/01/2025