Nhờ đâu VIB lãi trên 9,000 tỷ đồng năm 2024?

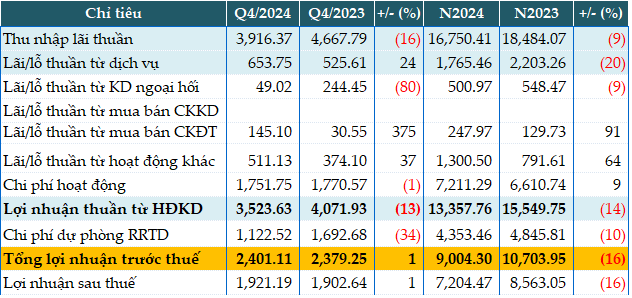

Ngân hàng TMCP Quốc tế Việt Nam (HOSE: VIB) vừa công bố BCTC hợp nhất với lãi trước thuế năm 2024 hơn 9,004 tỷ đồng, giảm 16% so với năm trước. Trong khi tín dụng tăng trưởng 22%.

Năm 2024, thu nhập lãi thuần VIB đạt hơn 16,750 tỷ đồng, giảm 9% so với năm trước. VIB cho biết định hướng tập trung vào phân khúc khách hàng chất lượng cao, có tài sản đảm bảo tốt, cùng với việc đưa ra thị trường nhiều gói sản phẩm bán lẻ lãi suất cạnh tranh nên có sụt giảm về biên lãi ròng (NIM) - ở mức 3.8%.

Thu nhập ngoài lãi vẫn duy trì tăng trưởng 6% so với năm trước và đóng góp 19% tổng doanh thu Ngân hàng.

Thu nhập từ phí đạt 2,100 tỷ đồng với 2 sản phẩm chính là thẻ tín dụng và bảo hiểm. Riêng về số lượng thẻ tín dụng, VIB đạt hơn 865,000 thẻ, chi tiêu thẻ đạt 5 tỷ USD, tương ứng mức trung bình 10,000 tỷ đồng/tháng, tăng hơn 20% so với năm trước.

Lãi từ kinh doanh ngoại hối cũng giảm 9% còn hơn 500 tỷ đồng, do tăng chi cho các công cụ tài chính phái sinh tiền tệ.

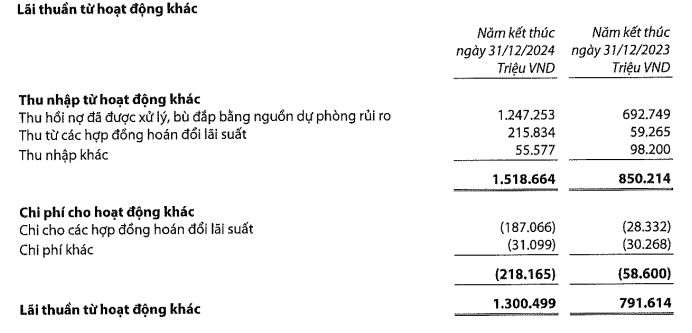

Lãi từ mua bán chứng khoán đầu tư tăng đến 91%, thu được 248 tỷ đồng. Đáng chú ý, lãi từ hoạt động khác tăng 64%, đạt 1,300 tỷ đồng, nhờ thu hồi nợ đã được xử lý, bù đắp bằng nguồn dự phòng rủi ro 1,247 tỷ đồng, tăng đến 80%.

Chi phí hoạt động của Ngân hàng trong năm 2024 tăng 9% lên 7,211 tỷ đồng, chủ yếu đến từ các hoạt động đầu tư vào con người, công nghệ, ngân hàng số, marketing và mở rộng chi nhánh. Hệ số hiệu quả chi phí (CIR) đạt mức 35%.

Trong năm, Ngân hàng trích hơn 4,353 tỷ đồng để dự phòng rủi ro tín dụng, do đó thu được hơn 9,004 tỷ đồng lãi trước thuế, giảm 16% so với năm trước. Đại diện VIB cho biết: "Đây là con số lợi nhuận thực chất, phản ánh đúng kết quả kinh doanh và tình hình thị trường". Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt khoảng 18%.

So với mục tiêu 12,045 tỷ đồng lãi trước thuế đề ra cho cả năm, VIB mới thực hiện được 75% kế hoạch năm.

Kết quả kinh doanh quý 4 và năm 2024 của VIB. Đvt: Tỷ đồng

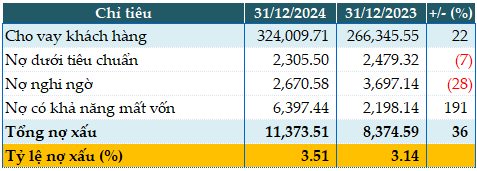

Tính đến cuối năm 2024, tổng tài sản Ngân hàng tăng trưởng 20% so với đầu năm, lên 493,158 tỷ đồng. Dư nợ tín dụng VIB đạt 324,010 tỷ đồng, tăng 22%, với động lực tăng trưởng đến từ cả ở 4 mảng phân khúc trọng tâm là bán lẻ, khách hàng doanh nghiệp, SME và định chế tài chính. Trong đó, dư nợ bán lẻ đạt gần 260,000 tỷ đồng, tỷ lệ bán lẻ duy trì mức 80%, với trên 90% khoản vay bán lẻ có tài sản đảm bảo chủ yếu là nhà ở, đất ở với đầy đủ pháp lý và có thanh khoản. Số dư đầu tư trái phiếu doanh nghiệp chỉ chiếm 0.2% tổng dư nợ tín dụng. Trong đó, toàn bộ trái phiếu đều thuộc lĩnh vực sản xuất, thương mại và tiêu dùng.

Tiền gửi khách hàng tăng 17% so với đầu năm, lên 276,308 tỷ đồng. Trong đó, huy động khách hàng cá nhân đạt gần 200,000 tỷ đồng, tăng 14%. Tỷ lệ CASA và ngoại tệ tăng hơn 35%, giúp chi phí lãi 2024 giảm 14%.

Chất lượng nợ vay của các ngân hàng tính đến 31/12/2024 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Tổng nợ xấu VIB tính đến 31/12/2024 là 11,374 tỷ đồng, tăng 36% so với đầu năm. Tỷ lệ nợ xấu/dư nợ vay là 3.51%. Tỷ lệ nợ xấu Ngân hàng công bố là 2.4%.

Các chỉ tiêu an toàn vẫn đảm bảo theo quy định như tỷ lệ an toàn vốn (CAR) Basel II đạt 11.9%, hệ số cho vay trên tổng tiền gửi (LDR) ở mức 72%, hệ số nguồn vốn ngắn hạn cho vay trung dài hạn 22% và hệ số nguồn vốn ổn định ròng theo Basel III (NSFR) 117%.

Hàn Đông

FILI

- 09:28 24/01/2025