Diễn biến của thị trường bất động sản trong năm 2025 cho thấy nhu cầu ở thực tiếp tục giữ vai trò quan trọng, song động lực chính của thị trường vẫn đến từ nhu cầu đầu tư.

Tại Diễn đàn Thị trường bất động sản Việt Nam 2026 diễn ra ngày 08/01/2026 do Hiệp hội Bất động sản Việt Nam, Hội Môi giới Bất động sản Việt Nam (VARS) và tViện Nghiên cứu ánh giá Thị trường Bất động sản Việt Nam (VARS IRE) tổ chức. Phát biểu tại diễn đàn, ông Nguyễn Văn Khôi, Chủ tịch Hiệp hội Bất động sản Việt Nam, cho biết thị trường bất động sản đã khép lại năm 2025 với nhiều kết quả tích cực, tiếp tục khẳng định vai trò quan trọng, đóng góp tích cực vào tăng trưởng và phát triển kinh tế - xã hội.

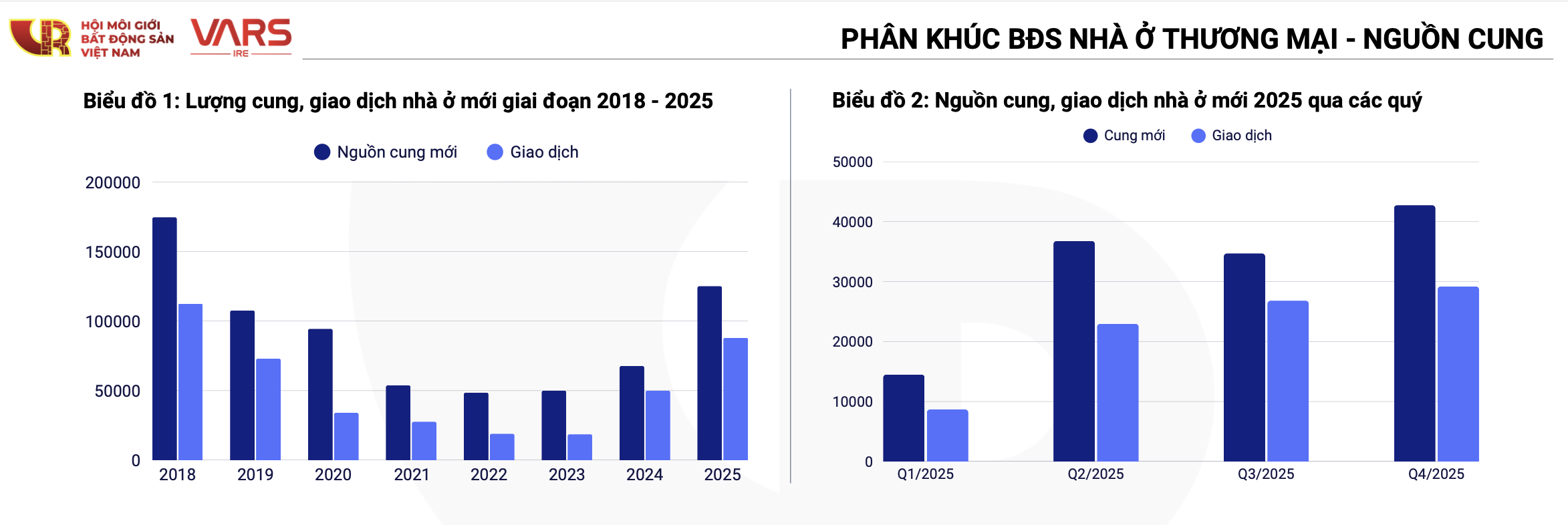

NGUỒN CUNG CAO NHẤT TRONG GIAI ĐOẠN 2019-2025

Trình bày báo cáo thị trường trong năm qua, bà Phạm Thị Miền, Phó Viện trưởng VARS IRE, chia sẻ toàn thị trường có hơn 128 nghìn sản phẩm nhà ở chào bán mới, mức cao nhất trong giai đoạn 2019-2025 và tăng 88% so với năm 2024. Riêng quý 4/2025, thị trường ghi nhận hơn 42 nghìn sản phẩm mở bán mới, tăng 24% so với quý trước và 48% so với cùng kỳ năm trước. Lượng tồn kho tăng nhanh nhưng chủ yếu là các sản phẩm đang triển khai và nhà ở hình thành trong tương lai, phản ánh nguồn cung cho giai đoạn tiếp theo.

Tuy vậy, tình trạng lệch pha cung - cầu vẫn tiếp diễn. Tại một số địa phương, chủ yếu thuộc khu vực miền Nam, nguồn cung nhà ở thương mại có mức giá phù hợp hơn tăng mạnh, giúp cải thiện cục bộ cán cân thị trường. Ngược lại, tại Hà Nội, Đà Nẵng và TP. Hồ Chí Minh (cũ), mức độ lệch pha ngày càng rõ nét khi nguồn cung nhà ở xã hội dù tăng mạnh vẫn không theo kịp nguồn cung nhà ở thương mại có giá phổ biến trên 80 triệu đồng/m2.

Xét theo khu vực, cơ cấu nguồn cung tiếp tục được cải thiện theo hướng đa dạng hóa. Miền Bắc vẫn giữ vị thế dẫn đầu, chiếm 48% tổng nguồn cung cả nước. Khu vực miền Nam vươn lên mạnh mẽ, chiếm 37% nhờ hàng loạt dự án được triển khai đồng loạt sau thời gian dài trầm lắng. Trong khi khu vực miền Trung duy trì ổn định ở mức 15%. Về phía doanh nghiệp, nguồn cung có tính cạnh tranh hơn trong quý 4 nhưng cả năm vẫn chủ yếu được dẫn dắt bởi các chủ đầu tư lớn.

Chia sẻ về vấn đề thanh khoản, ông Lê Đình Chung, Phó Chủ tịch Hội đồng nghiên cứu và đánh giá thị trường bất động sản VARS, Tổng Giám đốc SGO Homes, cho biết tỷ lệ hấp thụ bình quân năm 2025 đạt khoảng 68% trên nguồn cung mở bán mới, tương đương gần 88 nghìn giao dịch thành công. Trong ba quý đầu năm, nhiều dự án dù có mức giá cao vẫn ghi nhận tỷ lệ hấp thụ tốt nhờ nhu cầu ở thực và đầu tư gia tăng. Tuy nhiên, sang quý 4, tỷ lệ hấp thụ có xu hướng giảm nhẹ khi nguồn cung tăng mạnh và tâm lý nhà đầu tư trở nên thận trọng hơn trong bối cảnh lãi suất huy động và cho vay bắt đầu nhích lên.

ĐÃ XUẤT HIỆN TÌNH TRẠNG CẮT LỖ

Ông Chung cũng cho biết nhu cầu ở thực tiếp tục giữ vai trò quan trọng, song động lực chính của thị trường vẫn đến từ cầu đầu tư. Hơn 75% giao dịch đến từ người mua nhà thứ hai trở lên, trong đó, có khoảng 10% là nhóm đầu tư sử dụng đòn bẩy tài chính ngắn hạn. Đáng chú ý, tỷ lệ người trẻ mua căn nhà đầu tiên đang có xu hướng gia tăng nhờ các chính sách ưu đãi và phương thức thanh toán linh hoạt từ chủ đầu tư.

Cùng với sự phục hồi của giao dịch, mặt bằng giá nhà ở tiếp tục tăng cao và thiết lập mặt bằng mới tại hầu hết các khu vực. Phân khúc thấp tầng và đất nền ghi nhận mức tăng giá chào bán từ 5-10%. Nhiều chủ đầu tư áp dụng phương thức giãn tiến độ xây dựng nhằm giảm áp lực tài chính ban đầu cho nhà đầu tư, trong khi nhiều dự án dành quỹ sản phẩm riêng, ưu đãi cho nhóm khách hàng cam kết vào ở sớm, hạn chế chuyển nhượng để ưu tiên hình thành cộng đồng cư dân thực. Riêng phân khúc đất nền, giá chào bán mới ghi nhận mức tăng lên tới 20% do nguồn cung khan hiếm kéo dài.

Trên thị trường thứ cấp, mặt bằng giá nhà ở thấp tầng tăng khoảng 20% so với cùng kỳ năm trước. Giao dịch tập trung chủ yếu tại các dự án có mức giá từ 100-200 triệu đồng/m2, nằm trong các đô thị đã hình thành, có dân cư về ở và hệ thống hạ tầng - tiện ích đồng bộ. Ngược lại, nhiều sản phẩm biệt thự, liền kề dù ghi nhận mức tăng giá cao nhưng thanh khoản hạn chế do dự án chưa hoàn thiện, vị trí kết nối chưa thuận lợi, hạ tầng khu vực chưa theo kịp.

Phân khúc căn hộ chung cư tiếp tục là điểm nóng của thị trường với giá chào bán mới tại các đô thị lớn đồng loạt tăng mạnh, khi các dự án phát triển mới đều định vị sản phẩm ở phân khúc cao cấp trở lên trong bối cảnh chi phí liên quan đến đất đai tăng mạnh. Tại Hà Nội, giá căn hộ chào bán mới trung bình đạt khoảng 100 triệu đồng/m2, tăng 40% so với năm 2024. Tại TP. Hồ Chí Minh (cũ), giá chào bán mới đạt trung bình 111 triệu đồng/m2, tăng 23% so với năm trước, với hàng loạt dự án sang trọng được mở bán vào thời điểm cuối năm, khẳng định tín hiệu tăng trưởng của thị trường. Tại Đà Nẵng, giá chào bán mới căn hộ chung cư trung bình cũng vượt ngưỡng 83 triệu đồng/m2, tăng 14% so với năm 2024.

Trên thị trường thứ cấp, tại Hà Nội, giá bán tăng nhanh trong thời gian ngắn, nhiều khu vực ghi nhận mức tăng từ hàng trăm triệu đến cả tỷ đồng mỗi căn, song đà tăng có xu hướng chậm lại vào cuối năm, xuất hiện tình trạng rao bán “cắt lỗ” của một bộ phận nhà đầu tư mua theo tâm lý FOMO trong giai đoạn tăng nóng, tuy nhiên, mặt bằng giá tại khu vực trung tâm vẫn được duy trì ổn định.

Tại Đà Nẵng, giá bán tăng mạnh nhờ nhu cầu đầu tư gia tăng, đặc biệt từ nhà đầu tư khu vực Hà Nội, song thanh khoản cũng chậm lại vào cuối năm với mặt bằng giá có xu hướng đi ngang. Trong khi đó, tại TP. Hồ Chí Minh, giá căn hộ tiếp tục tăng tốc, tập trung tại các khu vực có dự án hạ tầng lớn đang và sắp triển khai.