Quý 3: Nhựa xây dựng và nhựa gia dụng cùng khởi sắc

Xu hướng biến động ngược chiều của giá hạt nhựa PE, PP và hạt nhựa PVC trong một năm qua là nguyên nhân làm các doanh nghiệp ngành nhựa đón nhận kết quả trái ngược trong quý 3/2024; trong khi mảng nhựa xây dựng và gia dụng khởi sắc thì nhóm bao bì đi lùi.

Đà tăng lợi nhuận của nhựa xây dựng chưa dừng lại?

Theo số liệu của VietstockFinance, tổng doanh thu và lãi ròng quý 3/2024 của 26 doanh nghiệp nhựa trên sàn chứng khoán đạt xấp xỉ 15 ngàn tỷ đồng, tăng nhẹ lần lượt 4.7% và 2.4% so với cùng kỳ.

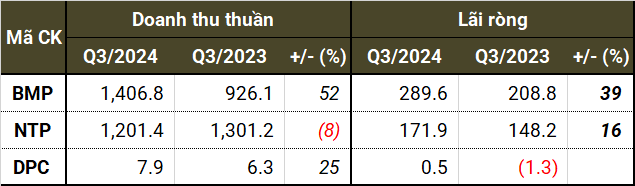

Giá hạt nhựa PVC liên tục về mức thấp trong nhiều năm giúp những ông lớn sản xuất ống nhựa như BMP hay NTP nối dài đà tăng trưởng. Sau kỷ lục của quý 2, lãi ròng quý 3 của doanh nghiệp 64 năm tuổi Nhựa Thiếu niên Tiền Phong (HNX: NTP) vẫn giữ mặt bằng cao với 172 tỷ đồng, tăng 16%, bất chấp doanh thu lùi nhẹ.

Nhựa Bình Minh (HOSE: BMP) cũng khả quan khi doanh thu và lãi ròng tăng lần lượt 52% và 39%, đạt hơn 1.4 ngàn tỷ đồng và 290 tỷ đồng. Doanh thu của BMP không ngừng đi lên theo đà giảm của giá hạt nhựa PVC. Lãi gộp quý 3 cao nhất từ trước đến nay với 606 tỷ đồng.

Cặp “kỳ phùng địch thủ” chiếm gần hết thị phần ống nhựa xây dựng ở Việt Nam luôn trong tình trạng so kè về doanh thu lẫn lợi nhuận, với phần nhỉnh hơn thường thuộc về doanh nghiệp người Thái. Doanh thu mục tiêu của cả hai trong năm 2024 gần tương đương, khoảng 5.4-5.5 ngàn tỷ đồng; nhưng trong khi BMP kỳ vọng lãi trước thuế gần 1.3 ngàn tỷ đồng và thực hiện được 74% sau 9 tháng thì NTP vượt 12% so với con số 555 tỷ đồng đề ra trước đó.

Nhựa xây dựng tiếp tục khả quan trong quý 3/2024 (Đvt: tỷ đồng)

Nguồn: VietstockFinance

Nhựa gia dụng tích cực

Các doanh nghiệp tên tuổi lớn đang kinh doanh nhựa gia dụng cũng có quý làm ăn khả quan.

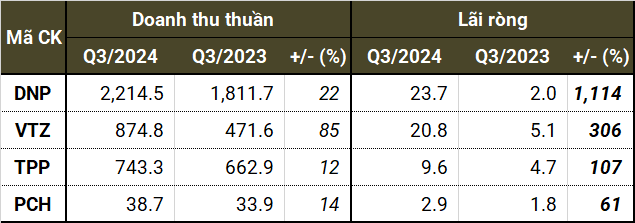

Lợi nhuận quý 3 của Sản xuất và Thương mại Nhựa Việt Thành (HNX: VTZ) cao nhất nhiều năm, đạt gần 21 tỷ đồng, gấp 4 lần cùng kỳ. VTZ liên tiếp lãi lớn sau mỗi quý, nhờ mở rộng và đa dạng kênh phân phối. Còn Tân Phú Việt Nam (HNX: TPP) với trọng tâm ở cả nhựa bao bì lẫn gia dụng, lãi gấp đôi với 9.6 tỷ đồng.

Chủ thương hiệu nhựa Đồng Nai và Tân Phú, DNP Holding (HNX: DNP) cho biết, tăng trưởng doanh thu vừa qua là nhờ cả 3 mảng: nước sạch, nhựa và gia dụng. Lãi ròng, theo đó, gấp 10 lần, đạt khoảng 24 tỷ đồng.

Kết quả của DNP hưởng lợi không nhỏ từ phần lãi công ty liên doanh, liên kết do cùng kỳ năm ngoái không ghi nhận. Cũng cần lưu ý thêm rằng, việc hợp nhất loạt công ty con mới (chủ yếu thuộc mảng nước) trong năm 2024 tác động đáng kể đến lợi nhuận cuối cùng của doanh nghiệp này, khi so với quý 3/2023.

Khởi sắc ở một số doanh nghiệp kinh doanh nhựa gia dụng quý 3/2024 (Đvt: tỷ đồng)

Nguồn: VietstockFinance

Cạnh tranh khiến mảng bao bì kém sắc

Giá hạt nhựa PE, PP - thành phần nguyên liệu quan trọng đối với hầu hết doanh nghiệp sản xuất nhựa bao bì - nhìn chung tăng trong hơn một năm qua, khiến nhiều đơn vị báo kết quả kém hơn cùng kỳ.

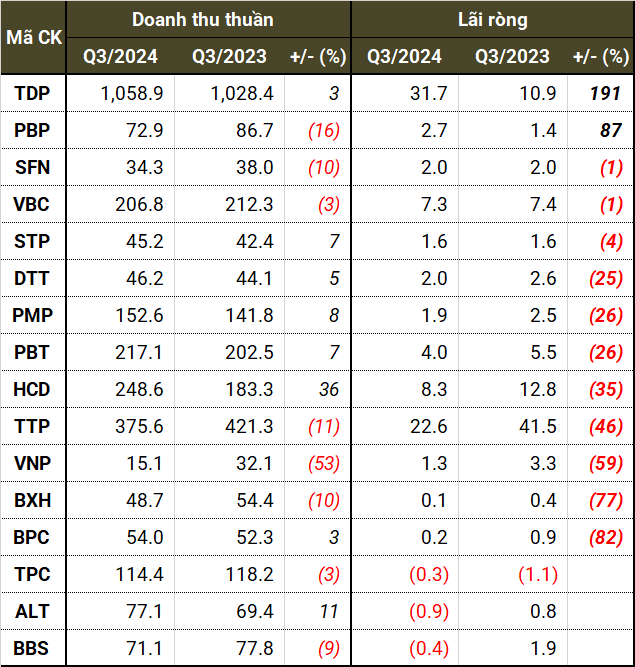

Đơn cử, Bao bì Tân Tiến (UPCoM: TTP) - mảng bao bì mềm dùng cho thực phẩm, tiêu dùng - giảm lãi gần một nửa do cạnh tranh và nhu cầu tiêu dùng giảm, chưa kể giá nguyên vật liệu tăng cao dù khách hàng của đơn vị này có những doanh nghiệp lớn như Unilever Việt Nam, Pepsico, Acecook, Trung Nguyên… Lợi nhuận của TTP hụt hơi dần qua từng quý, ngược với chiều đi lên của giá hạt nhựa PE.

Ngoài việc phải chịu giá hạt nhựa PP tăng, các doanh nghiệp cung cấp bao bì xi măng, phân bón cũng không mấy tích cực do cạnh tranh và thị trường xây dựng chưa khởi sắc.

Sản lượng tiêu thụ vỏ bao của VICEM Bao bì Hải Phòng (HNX: BXH) rơi gần một nửa; lợi nhuận ròng theo đó giảm 77%, còn hơn 100 triệu đồng. Điều này cũng xảy ra với VICEM Bao bì Bút Sơn (HNX: BBS) khiến doanh nghiệp chuyển lãi thành lỗ. Còn VICEM Bao bì Bỉm Sơn (HNX: BPC) giảm lãi 82%, do giá nguyên vật liệu chính tăng.

TDP và PBP là 2 cái tên hiếm hoi tăng trưởng lợi nhuận. “Doanh thu thị trường quốc tế đã phục hồi mạnh và đóng góp phần lớn vào tăng trưởng lợi nhuận của Công ty”, Thuận Đức (HOSE: TDP) giải trình về lý do lãi ròng tăng 191%, lên mức kỷ lục gần 32 tỷ đồng. Doanh thu xuất khẩu của TDP cũng gấp rưỡi sau 9 tháng.

Tình hình kém sắc ở hầu hết các doanh nghiệp kinh doanh bao bì quý 3/2024 (Đvt: tỷ đồng)

Nguồn: VietstockFinance

Nhóm An Phát đồng loạt giảm lợi nhuận

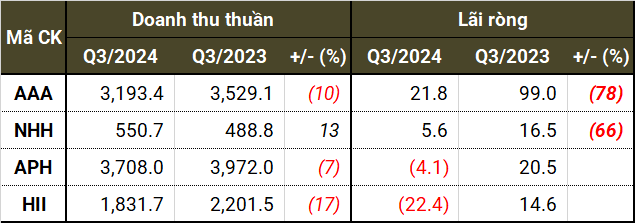

APH cùng các thành viên gồm AAA, NHH và HII đánh rơi đáng kể lợi nhuận, về vùng thấp nhất 2 năm nay. Nguyên nhân chủ yếu do lỗ từ công ty liên kết - CTCP Sản xuất PBAT An Phát, bất chấp hoạt động kinh doanh chính vẫn tương đối ổn định.

Đầu ra của Nhựa Hà Nội (HOSE: NHH) vẫn được đảm bảo, bằng chứng là doanh thu tăng trưởng, không chỉ so với cùng kỳ mà liên tiếp đi lên trong 3 quý gần đây; nhưng do lỗ 40 tỷ đồng từ Sản xuất PBAT An Phát khiến lãi ròng chỉ còn 5.6 tỷ đồng, giảm 66%.

An Tiến Industries (HOSE: HII) cũng lỗ ròng hơn 22 tỷ đồng. HII và NHH cùng nắm khoảng 39% vốn Sản xuất PBAT An Phát nên dù hoạt động cốt lõi cung cấp hạt nhựa cho các công ty thành viên khác vẫn ổn định nhưng HII không tránh khỏi kết quả thất vọng. Đó là chưa kể chi phí bán hàng tăng vọt 35%.

Khác với 2 công ty con HII và NHH, Nhựa An Phát Xanh (HOSE: AAA) phải hợp nhất Sản xuất PBAT An Phát, làm chi phí bán hàng và quản lý tăng vọt 75%. Lãi ròng giảm 78%, còn gần 22 tỷ đồng. Tập đoàn An Phát Holdings (HOSE: APH) - công ty mẹ AAA - vì thế lỗ ròng 4.1 tỷ đồng.

Lợi nhuận các thành viên của An Phát Holdings đều giảm trong quý 3/2024 (Đvt: tỷ đồng)

Nguồn: VietstockFinance

Tử Kính

FILI