Sau loạt bài phản ánh về các ví điện tử cho vay tiền với lãi suất cao của báo Tri thức và Cuộc sống, tòa soạn đã nhận rất nhiều phản ánh của độc giả về việc các ứng dụng ví điện tử Zalopay có tiện ích cho vay nhanh, nhưng có lãi suất cho vay cao hơn hẳn so với việc vay tiêu dùng từ các tổ chức tín dụng phổ biến.

Sự tiện lợi đổi lại là lãi suất cao

So với việc làm thủ tục vay tín chấp tại các tổ chức tín dụng phổ biến, lãi suất cho vay nhanh thông qua ứng dụng ví điện tử Zalopay được đánh giá là cao hơn khoảng 10 đến trên 15%/năm.

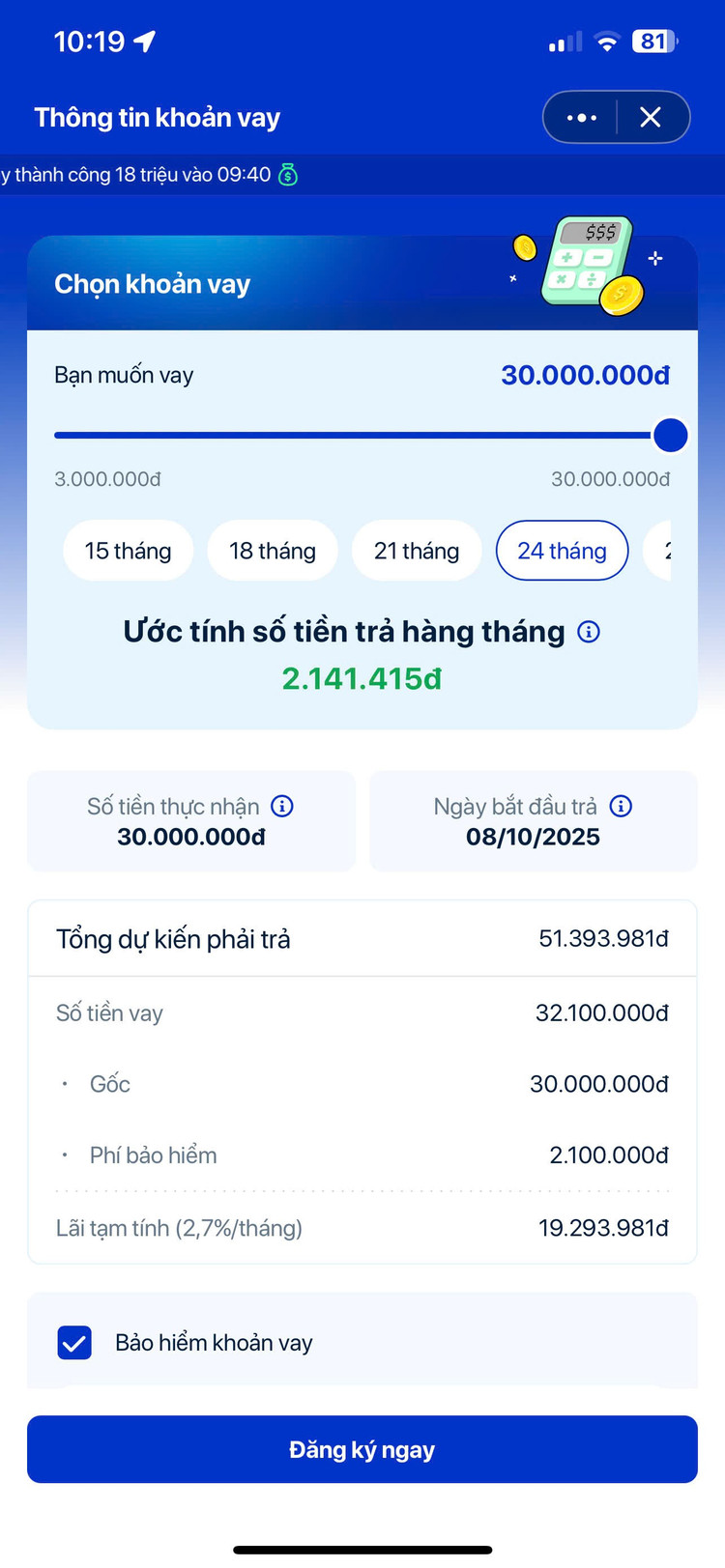

Cụ thể, một khoản vay 30 triệu từ ví điện tử Zalopay trong thời hạn 24 tháng có số tiền gốc và lãi phải trả lên tới hơn 51 triệu. Người vay sẽ phải thanh toán dần khoản vay này hàng tháng, với số tiền ước tính phải trả khoảng hơn 2.1 triệu đồng/tháng.

Trong ứng dụng Zalopay, lãi suất tạm tính được hiển thị là 2.7%/tháng, tuy nhiên, nếu tính theo lãi suất hiệu dụng hàng năm dựa trên công thức IRR, lãi suất theo năm lên tới hơn 40% - một con số khiến nhiều người phải choáng váng vì cao gấp đôi so với mức lãi suất vay tín chấp thông thường tại các ngân hàng thương mại cổ phần, thường chỉ dưới 25%/năm.

Quy đổi ra lãi suất theo ngày – tương đương với gần 1.000/1 triệu/ngày

Một góc nhìn khác để hình dung sự đắt đỏ của khoản vay này là tính trên cơ sở khoản tiền lãi mà người vay phải trả hàng ngày cho mỗi 1 triệu đồng. Cụ thể, với khoản vay 30 triệu đồng, nếu quy đổi ra mức lãi suất theo ngày, người đi vay sẽ phải trả khoảng 900 đồng/1 triệu/ngày. Thoạt nghe thì có vẻ không quá cao, nhưng nên nhớ rằng người đi vay sẽ phải trả liên tục số lãi này hàng ngày – kéo dài trong suốt 730 ngày – tương đương với 2 năm thời gian khoản vay.

Ngoài ra, ngay trong giao diện cho vay của ví điện tử Zalopay, cũng có hiển thị phí bảo hiểm tương đương 2.1 triệu đồng. Theo diễn giải của Zalopay, khoản phí bảo hiểm này dành cho khách hàng có nhu cầu và tự nguyện tham gia mua bảo hiểm sức khỏe.

Sự tiện lợi của khoản vay tín chấp trên ví điện tử Zalopay nằm ở chỗ, người đi vay không cần cung cấp bảng lương, không cần có tài sản thế chấp và tiền được giải ngân ngay lập tức sau khi khoản vay được duyệt. Thời gian kể từ khi làm thủ tục cho vay đến lúc nhận tiền về Zalopay có thể chỉ mất một vài giờ.

Khách hàng nên chọn vay tín chấp trực tiếp từ các tổ chức tín dụng

Để tiết kiệm, người tiêu dùng có nhu cầu cho vay nên đến thẳng các tổ chức tín dụng uy tín để được hướng dẫn làm thủ tục cho vay tiêu dùng với lãi suất “dễ thở” hơn rất nhiều khi vay qua ví điện tử.

Theo tìm hiểu của phóng viên báo Tri thức và Cuộc sống, lãi suất vay tín chấp phổ biến hiện nay tại các ngân hàng thương mại vào khoảng 13 tới 25%/năm. Tuy thủ tục để được vay tín chấp tại các ngân hàng thương mại chắc chắn sẽ tốn thời gian hơn so với vay qua ứng dụng ví điện tử Zalopay nhưng bù lại, người đi vay sẽ có mức lãi suất tốt hơn nhiều.

Lý do vay tín chấp thường có lãi suất cao hơn nhiều so với vay thế chấp

Vay tín chấp có lãi suất cao hơn đơn giản vì rủi ro của các khoản vay tín chấp là cao hơn nhiều so với vay có tài sản đảm bảo. Ở Mỹ, tùy thuộc vào điểm tín dụng mà người vay có thể được chịu lãi “dễ thở” hơn. Mức lãi trung bình khi vay tín chấp theo năm bằng đồng USD chỉ vào khoảng 12 tới 14%/năm. Với những người có điểm tín dụng ở mức trên 800 (gần như tuyệt đối) – mức lãi suất vay tín chấp chỉ vào khoảng 6%/năm.

Với đồng Nhân Dân Tệ của Trung Quốc, lãi suất cho vay tín chấp thậm chí còn thấp hơn, ước tính chỉ khoảng từ 3 tới 5%/năm cho các khoản vay cá nhân. Khi sử dụng các nền tảng cho vay ngang hàng P2P, khoản vay sẽ phải chịu lãi suất cao hơn nhưng không quá 15%/năm.